|

虽然我国制造业规模发展起来了,但基础技术和基础零部件的发展相对滞后,使我国本土零部件企业的生存环境更加恶劣,在最薄弱的环境需进口,在价格和技术上是双重冲击。

目前国内所掌握的激光技术与国外差距不大,但我国整体工业体系发展的基础薄弱,导致我国国产产品在耐用性、性能、稳定性以及大规模工业生产水平平均与国际差距较大。我国核心激光元器件依赖进口,高度市场被国外企业把控,2016年中国进口激光元器件总金额达13亿美元,再创新高。

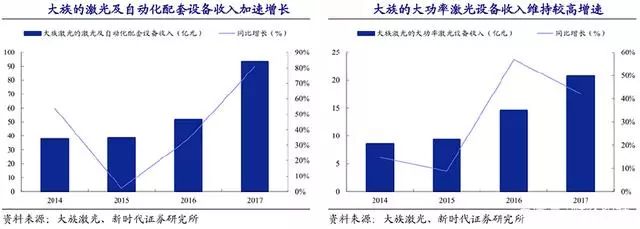

激光设备领域 国内优质产商正在赶超 随着中国制造业技术的更新换代,也急切需求激光加工设备,这样倒逼中国激光厂商不断研发新的设备来适应市场需求,近几年,大族激光、华工科技等厂商取得了快速发展,逐渐跻身世界激光设备大厂行列。 大族激光是亚洲最大、全世界排名前三的工业激光加工设备生产厂商,产品覆盖多个系列200余种工业激光设备及职能装备解决方案。2017年大族激光实现总营收115.6亿,同比增长66.12%,其中小功率激光(保护激光打标、精密焊接、切割)、大功率激光(包含自动化配套设备)、PCB业务、半导体及显视面板、新能源业务分部实现营收61.88亿元、20.74亿元、12.10亿元、5.1亿元、5.47亿元,同比增长分别为36%、42%、36%、47%、82%。

近年来,我国厂商<100W的低功率光纤激光器的技术逐渐成熟,低功率光纤激光器国产化率高达85%,在≤1.5KW的中功率光纤激光器领域,2016年国产厂商市占率超过国外厂商,但在≥1.5KW高功率光纤激光领域,大部分市场仍旧被国外厂商占据,国产份额仅占8%,但锐科激光、创鑫激光,成功研制出中高功率光纤激光器,大大降低了了该类产品的销售价格,打破国外垄断。 大族激光:下游多项应用全面开花 大族激光国内激光技术绝对龙头,真正掌握激光核心技术的企业,大族自主研发的Draco系列皮秒激光器实现规模销售,打破国外垄断,在LED晶圆、蓝宝石、玻璃等脆性材料切割领域基本替代进口,实现小功率激光器产业化同时也逐步攻克大功率激光器,光大证券认为,随着激光器自给比例提升,有利于降低公司生产成本,进一步强化大族在激光产业的领先地位。 大族实现光纤激光器到设备集成的垂直一体整合,已经打通激光技术产业链,为多个行业提供智能制造解决方案,受益下游行业景气度提升,公司重点布局IT、高功率、PCB面板等。

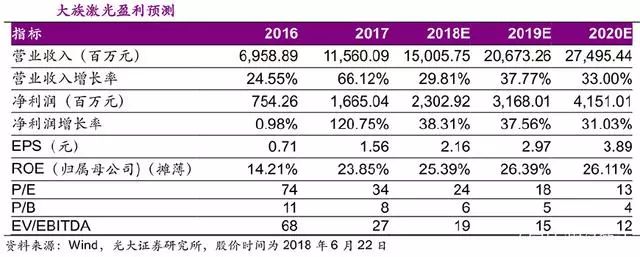

收益于传统制造业加速升级,国家大力推进高端装备,激光加工优势逐渐体现,大族激光作为中国激光设备龙头,预计2018-2020年EPS分别2.16/2.97/3.89,对应PE分别25/18/14倍。 |

收藏

收藏 打印

打印