|

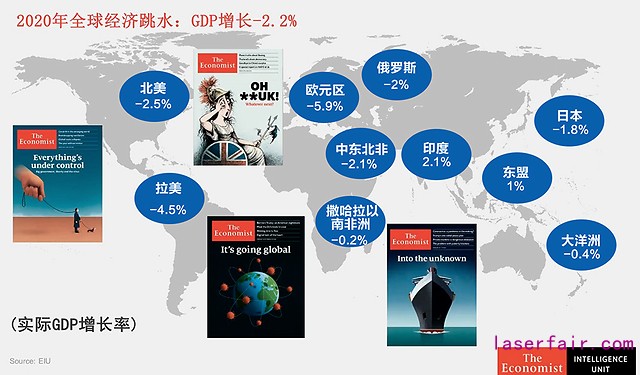

新冠疫情在全球快速蔓延,造成2008年全球金融危机以来最大的美元荒和金融资产价格暴跌,全球经济或遭受1930年代大萧条以来的最大破坏。 在如此严峻的全球疫情和宏观经济形势下,《经济学人》智库展望2020年全球经济前景预计,2020年全球的GDP会收缩2.2%,除了亚洲的个别国家如中国、印度等,其他国家或将都是负增长。

疫情下的全球增长 G20国家占全球经济总量的90%,世界贸易的80%,这意味着,G20国家的表现直接决定了世界经济的走向。 经济学人智库预测,2020年G20国家中将只有中国、印度和印尼呈正增长,其余国家都将是负增长。欧元区的情况将最糟糕的,估计欧元区在2020年GDP将会下降5.9%。其次是拉美,再次是美国。

2020年全球的GDP会收缩2.2%,疫情的高度不确定性将造成全球性的负反馈效应,从而在较长时间内重创全球经济增长。 由于经济复苏受制于疫情,每个国家又正处于疫情的不同阶段,加上特效药和疫苗的研发非常困难,经济复苏将非常缓慢。今年1月和2月,疫情主要集中在中国。但是3月之后,疫情蔓延到全世界,中国开始被其他国家影响。鉴于欧美为第二轮疫情的重灾区,需求疲软的状态可能会持续非常长的时间。 因此,相比于年度增长率,今年季度的变化更为重要。 《经济学人》认为,欧元区整体在2020年的经济增长和经济复苏将会是V字型,一季度欧元区的经济增长已大幅减速,二季度还会加速衰退,但从三四季度开始,经济或将逐渐复苏。 印度、印尼、非洲等地区,可能将是U型复苏,经济在底部的时间会更长。这几个地区人口密度非常高,全民医疗系统跟发达国家相比仍有差距。尤其是印度,情况将更严重,当地政府把控疫情的能力也较为有限。 很多医学专家把这次新冠疫情与西班牙流感对比,而人们所说的1918年西班牙流感,实际上为1918-1919年流感。第一波疫情在1918年春,第二波在1918年秋,而第二波是死亡率最高的,第三波则在1919年春天。这意味着,新冠疫情的传播及疫苗研发具有极高的不确定性,疫情即使在短期内得到控制,冬季也可能卷土重来。 这种高度的不确定性将导致企业和居民大幅减少投资和消费行为,全球贸易会迅猛下滑,造成全球性的负反馈效应,从而在较长时间内重创全球经济增长。 目前来看,新冠病毒第一波的冲击对于国外的影响比对中国的影响要大得多,因为国外的防疫没有像中国这样严格。而值得注意的是,疫情暴发前所存在的问题也都没有消失,包括美国经济减速、英国脱欧尚待完成等等,从而将导致新冠疫情之后,部分国家的风险成倍增长。以下国家和地区或存在更多的不确定性:

英国: 英国原计划今年12月31日要完成脱欧,但是现在看来可能会有两个后果:脱欧延迟,类似于东京奥运会一样推延举行;硬脱欧,但这种情况下英国从欧盟得不到任何好处。

土耳其: 土耳其的风险其实尤其高,因为其经济依赖欧洲,而欧洲面临的经济衰退将是今年全球最严重的。像土耳其这样单一依赖欧盟的经济体,将会面临外贸和财政的双重危机。

意大利: 意大利原本就在拖欧盟的“后腿”,又一直存在着银行业危机,现在会因为疫情而更为严重,而这个产业在意大利非常庞大。如果出现大规模的流动性危机,将会威胁到整个欧洲,这个问题能否得到妥善解决要看欧洲央行的举措。

非洲: 非洲有很多国家,如安哥拉,都是没有新冠都要衰退的地方。还有许多依赖出口的非洲小国,今年都会面临很大的财政方面的问题。虽然报道出来的非洲新冠感染并不多,但这很可能是因为没有检测试剂而导致没有确诊,严重程度恐怕被低估。非洲还存在大量艾滋病病毒携带者,如果新冠病毒再大规模流行的话,情况很可能会难以收拾。

G20有没有可能采取共同行动? 《经济学人》智库认为存在可能性,但是希望很渺茫。应对2008年次贷危机时,G20非常有效,但这一次更难。G20达成全面合作几乎不太可能,G7国家将要比G20有更多的共识。

新兴市场危机 《经济学人》智库认为,大宗商品价格暴跌,以及新兴市场国家货币贬值,对新兴市场国家以及一些贫穷国家的影响显著。但不同的新兴市场国家各存在不同的问题。 以拉丁美洲为例,阿根廷和巴西的公共债务占GDP的比重都已远远的超过了60%,60%是欧盟提出的对公共债务的警戒线。其财政赤字率也要高于3%,所以阿根廷和巴西的财政空间非常有限。拉美的主要的经济体,除了秘鲁、智利还有墨西哥以外,其他的国家的刺激空间也都比较小。哥伦比亚的问题则在于,其外汇和财政收入都极为依赖大宗商品的出口,包括石油、煤炭、矿产以及咖啡豆等。 非洲受冲击最大的首先是依赖大宗商品出口的国家,如安哥拉和埃塞俄比亚,这两个国家较为依赖石油出口。其次,因为全球贸易收缩,因此贸易占GDP比重比较大的国家也将会受到很大的冲击。南非就是这样的国家。南非主要的出口市场是中国、欧洲以及美国,这三个国家经济迅速下滑,将会对南非的出口产生很大的冲击。同时南非也是一个比较重要的国际贸易中转站,全球贸易下滑会对南非的运输服务业产生较大影响。疫情还冲击了南非较为发达的旅游业。所以总的来说,旅游业占比高、出口占比高,尤其是非常依赖大宗商品出口的国家,都会面临贸易赤字,并进一步导致其货币贬值。 同时新兴市场国家还有一些非洲的贫穷国家,它们在出口下滑、出口创汇能力下降的同时,还要进口医疗器械等,有可能造成外汇储备的极大消耗。

产业链冲击 《经济学人》智库指出,中长期内疫情或将重塑全球制造业供应链。 疫情的发生会提醒很多的制造业厂商,以及很多政府,将一些关键性的制造业产业移回本土。

首当其冲的将是医药产业链 。欧洲的一些医药企业,包括法国的医药企业赛诺菲,在2月份的时候就提出了要加速医药产业回欧洲的计划。同时,在一些其他的国家,比如印度,2月份的时候也及时暂停了很多重要抗生素的出口。因而,疫情的发生尽管短期内没有对制造业产生影响,但是中长期可能会加速中国制造业向外转移,很多国家可能会考虑加大本土对关键性产业的供应。

其次是汽车和汽车零部件的生产 ,虽然中国在这个行业中占全球贸易的比重不是很大,但是个别国家非常依赖中国零件的生产,如日本和韩国,可能会对这两个国家的汽车产业链产生一定的影响。

第三是手机制造。 现在中国占全球手机制造的59%左右,这是非常高的比例。部分产业链逐渐在往东南亚转移,接下来这种转移可能会加速。虽然中国在基建方面非常有优势,劳动力的受教育的程度也相对较高。这些优势可能能够帮助中国留住一些产业,然而总体而言,整个趋势还是会愈发趋向全球产业链多样化。

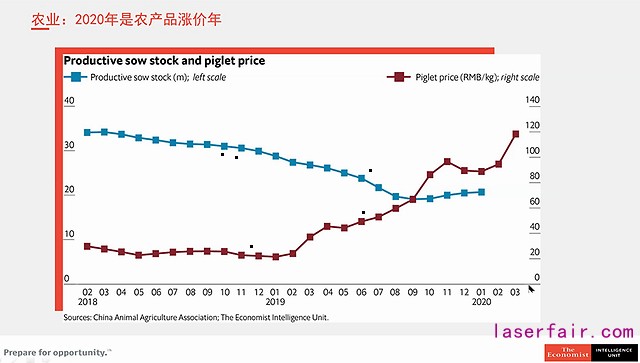

农产品涨价年 《经济学人》智库分析认为,今年疫情发生在春耕时期,对于中国的农民生产很特殊。错过的农时是无法补回来的。另外,很多农资公司尚未开门营业,农民买种子、化肥、农药都有很大的问题。

2020年世界粮食价格也会走高 受影响最大的中国农业部门将是家禽生产部门,中国养殖业的上下游依存度非常高,市场之间的产业链基本上因疫情被完全打断。同时非洲猪瘟的风险远没有消除。现在子猪的价格位于历史上的最高点,生猪的价格只会涨不会跌。而猪肉在中国的物价指数中占比最高。因此,《经济学人》智库预计,中国今年的通胀压力或超过5%。 如此高的通胀压力,加上美联储加量宽松政策,人民币会面临对内贬值、对外升值的双重压力,给企业造成很大困境。这将更为迫使某些产业链不得不提早离开中国。 世界粮食价格也会走高。因为中国的市场粮食价格上涨,世界市场粮食价格因为传导关系而势必跟随上涨。在世界粮食市场,如玉米、大豆等,因为市场大,价格不会大起大落。小麦和水稻的市场略为不同。今年几个主要的大米出口国,比如说越南、泰国或者日本如果都停止出口,国际水稻的价格极有可能大涨。 《经济学人》智库总结指出,2020年上半年,全世界经济都会很艰难。我们面临着三重危机:新冠疫情危机;经济衰退危机;以及发达国家争论的,公民自由危机。 |

收藏

收藏 打印

打印