|

激光技术作为当今世界范围内最先进的制造加工技术之一,皮秒半导体激光器现在已广泛应用于工业生产、通讯、信息处理、医疗美容、3D传感、军事、文化教育以及科研等方面,成为众多投资机构眼中的香饽饽,大量资金、人才、机构开始跑步进入该领域。可以说,激光产业正从原 激光技术作为当今世界范围内最先进的制造加工技术之一,皮秒半导体激光器现在已广泛应用于工业生产、通讯、信息处理、医疗美容、3D传感、军事、文化教育以及科研等方面,成为众多投资机构眼中的香饽饽,大量资金、人才、机构开始跑步进入该领域。可以说,激光产业正从原本一个非常“小众”的市场变得越来越“大众化”。 激光行业的未来发展如何 未来的激光技术将朝着更高的功率、更好的光束质量、更短波长、更快频率的方向发展。随着下游的激光设备对能量密度要求的日益提高,器件厂商需要不断地提高核心组件性能(如大功率的半导体激光芯片和增益光纤)。另外光纤激光器功率的提高还需要先进的合束和功率合成等激光调制技术,这都将给大功率激光芯片厂商带来新的要求和挑战。从应用的角度看,目前除了工业加工领域的快速增长外,激光也渗透到更多新兴应用领域,比如激光清洗、3D打印市场、激光雷达、激光医疗美容、3D传感、激光显示、激光照明等。这些新兴应用将会极大地推动激光产业的飞跃发展,特别是汽车电子和消费电子领域对激光产业的带动作用更是令人期待。 从芯片的角度看中国激光产业发展前景 “中国制造2025”计划,中国的制造业会往信息化、智能化、网络化发展,并有效地做到节能减排的绿色工程。激光制造将会对这一计划有重大的推动作用,其中,针对微加工领域的固体激光拥有天然的优势。消费电子类产品的强势和新技术研发定会向激光加工提出更高的要求,而固体激光器的特性使得其在与光纤激光器、二氧化碳激光器等的竞争中保持领先地位。在各类激光微加工应用中,微电子品打标和芯片微加工仍占有主要地位;国内3D打印技术发展态势较好,仍有巨大的升值空间;与此同时,UV激光打标将会成为标识行业的新增长点。 据中研普华研究报告《2020-2025年激光行业市场深度分析及发展策略研究报告》分析显示 2020我国激光市场发展现状与未来前景分析 随着“中国制造2025”行动纲领和“一带一路”战略的深入实施,制造业对自动化,智能化生产模式的需求日益增长,激光技术是现代高端制造前沿技术,在产业转型升级过程中将扮演重要角色,激光加工应用也从一开始的食品、纺织、电子等轻工业领域,拓展至汽车、船舶、航天、航空、高铁等重工业领域;除此以外,中国的激光市场还延伸至通信、显示、医疗、整形美容、增材制造、数据传感器等新兴领域。受益于国家政策的大力支持,涌现出像大族激光、华工科技、福晶科技、锐科激光、创鑫激光等一批优秀民族企业,助力我国激光市场规模稳步增长。 我国激光市场主要分为激光加工设备、光通信器件与设备、激光测量设备、激光器、激光医疗设备、激光元器件等,其中激光加工设备占据了大部分市场。随着“中国制造2025”行动纲领和“一带一路”战略的深入实施,制造业对自动化,智能化生产模式的需求日益增长,激光技术是现代高端制造前沿技术,在产业转型升级过程中将扮演重要角色,激光加工应用也从一开始的食品、纺织、电子等轻工业领域,拓展至汽车、船舶、航天、航空、高铁等重工业领域;除此以外,中国的激光市场还延伸至通信、显示、医疗、整形美容、增材制造、数据传感器等新兴领域。受益于国家政策的大力支持,涌现出像大族激光、华工科技、福晶科技、锐科激光、创鑫激光等一批优秀民族企业,助力我国激光市场规模稳步增长。 目前,我国初步形成了珠三角、长三角、环渤海和华中四大激光产业集群。各产业集群侧重点不同:珠三角地区以中、小型激光器生产为主,长三角以高功率激光焊接切割设备组装为主,环渤海地区以高功率激光熔覆和全固态激光为主,而华中地区可以覆盖大部分国产激光器及激光设备的生产。国内激光行业已经基本形成激光晶体、关键元器件、配套件、激光器、激光系统、应用开发、公共服务平台的产业链。2010年以来,得益于应用市场的不断拓展年以来,得益于应用市场的不断拓展中国激光产业也逐渐驶入高速发展期。在经过。在经过2015年增速放缓后,整个市场又后,整个市场又重新驶入快车道。统计数据显示,2018年我国激光设备销售收入达到605亿元,同比增长22.2%,2011-2018年激光设备市场销售规模年复合增长达到26.5%。据激光加工专委会统计,2018年中国国内激光加工产业产值突破500亿元(上一年的数据为430亿元,不包含进口数据),同比增长16%左右。 未来,针对高功率切割、焊接而言,全面的工艺和技术革新是出路。以新光源引领新应用、用智能制造推动激光应用市场,以及通过激光智能高端装备的量产形成规模应用市场仍然是中国激光产业的核心奋斗目标。 统计数据显示,2018年我国激光设备销售收入达到605亿元,同比增长22.2%,2011-2018年激光设备市场销售规模年复合增长达到26.5%。 图表:2015-2018年中国激光设备市场销售收入

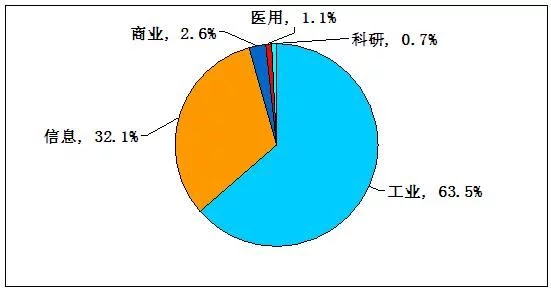

数据来源:中国光学学会激光加工专业委员会,中国科学院武汉文献情报中心 我国激光设备市场结构分析 激光设备行业庞大且应用广泛,目前已形成完整、成熟的产业链分布。从激光产业的产业链分布可以看出,激光产业链主要包括:上游材料与元器件行业,主要含组建激光加工设备的光学、机械、电控、气动零部件的制造,以及相关控制平台与软件系统的研发;中游激光加工设备制造业;下游应用行业,主要包括激光加工的在汽车、钢铁、船舶、航空航天、消费电子、高端材料、半导体加工、机械制造、医疗美容、电子工业等行业中的应用。 相关资料显示,用于工业和信息领域的激光器在中国激光设备市场中所占比重高达95%,与全球激光市场的结构相一致。随着我国工业和信息化的持续发展,未来激光设备应用仍具备长足成长空间。 图表:中国激光设备市场分布 广告附近地区sss直接跨服PK,领取武器瞬间加入战斗

数据来源:中国光学学会激光加工专业委员会 激光是20世纪以来,继原子能、计算机、半导体之后,人类的又一激光重大发明,被称为“最快的刀”“最准的尺”“最亮的光”和“奇异的激光”。 欲了解更多关于中国激光行业具体详细分析,请关注中研研究院研究出版的《2020-2025年激光行业市场深度分析及发展策略研究报告》。 |

收藏

收藏 打印

打印