行业持续快速增长叠加进口替代双重因素驱动,本土相关企业迎来良好的发展机遇。短期内制造业持续复苏,激光行业景气度有望延续,中长期看激光行业作为黄金赛道,具有较好的成长性,重点关注电子、激光等细分赛道龙头企业。

宏观经济下行,行业竞争加剧,中美贸易战对上游元器件进口和下游设备出口的影响,激光器及核心元器件国产化进程不及预期。从宏观到微观数据均表明制造业正在持续复苏。

①宏观:11月PMI为52.1,连续9个月位于荣枯线以上,1-10月制造业固定资产投资完成额累计同比-5.30%,制造业投资持续改善;

②中观:工业机器人产量高速增长,10 月达21467台,同比增长 38.50%,金属切削机床产量在3月触底后快速提升,2020年10月达4.0万台,同比增速29.00%,增速提升明显;

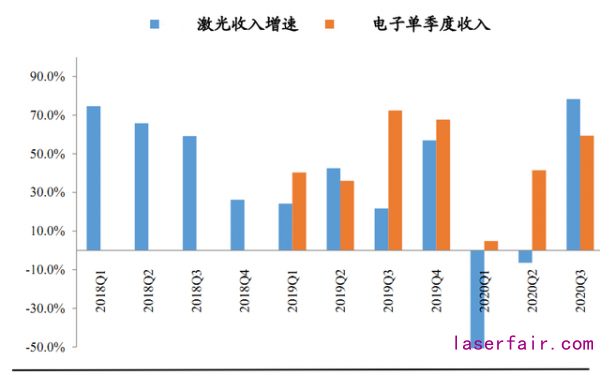

③微观:IPG中国区收入降幅自2019Q4开始收窄,2020Q3已扭转下跌趋势,同比+22%。激光和电子Q1以来订单需求旺盛,收入增速环比提升显著,Q3激光收入环比+78.28%,电子收入环比+59.42%。

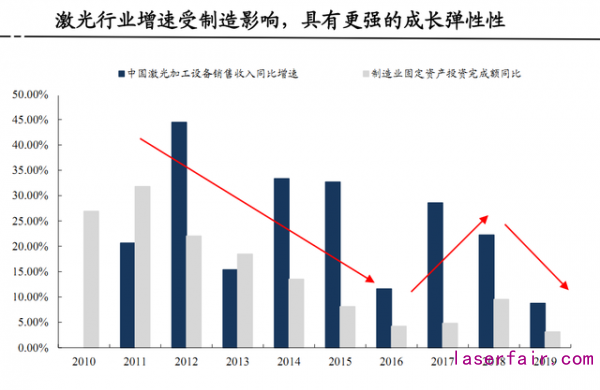

短期来看,制造业持续复苏背景下,激光设备、工业自动化等行业景气度不断提升,行业拐点已经出现。国内激光行业快速增长,在各环节已实现突破,正在加速实现进口替代。

2019年中国激光加工设备市场规模为658亿元,2012-2019年CAGR达21.4%,在激光行业高速增长的同时,本土企业在各个环节正在加速实现进口替代:

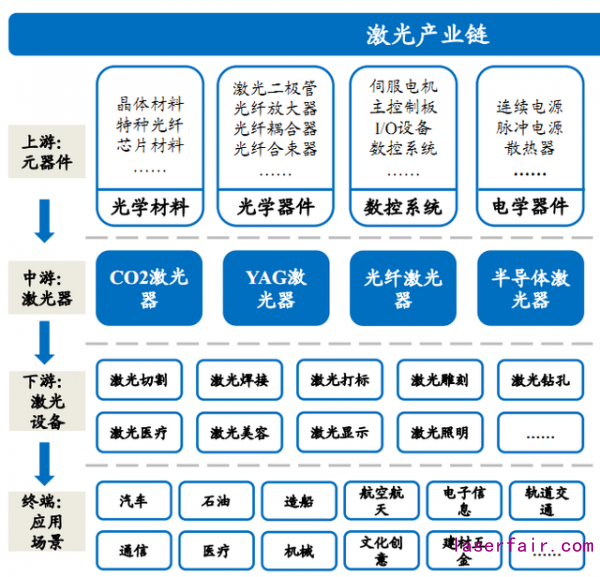

①在激光设备环节,形成了全领域龙头,同时出现了以专注于动力电池领域、专注于3C领域的细分领域龙头;

②在激光器领域,国内激光器企业份额呈现快速提升态势,2019年激光市占率由12%提升至24%,激光市占率由10%提升至12%,在实现中低功率激光器国产化后,正逐步实现高功率进口替代;

③在激光控制系统领域,本土企业已经获取中低功率切割控制系统90%市场份额,以电子为代表的龙头企业开始向高功率以及超快控制系统等高端市场布局。中长期看,激光加工(激光切割、焊接)渗透率不断提升、应用场景不断拓展( 3C、动力电池、光伏等),我国激光加工市场在较长时间内仍将保持快速增长态势,是一个成长性赛道。

收藏

收藏 打印

打印