|

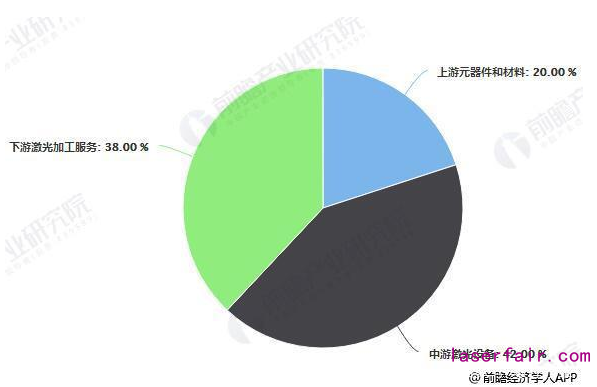

激光是20世纪以来,继原子能、计算机、半导体之后,人类的又一重大发明,被称为“最快的刀”“最准的尺”“最亮的光”和“奇异的激光”。 激光产业链包括上游元器件和材料、中游激光设备,下游激光加工服务,目前中国激光加工设备市场占据激光市场最大市场份额,占激光产业链市场的42%。

中国激光市场整体起步较晚,但随着国内企业突破激光器核心技术,实现激光器和核心光学器件的规模化生产,推动光学原材料成本下降,国内激光设备的容量呈现爆发式增长。2018年中国激光设备销售收入达到605亿元,同比增长22.2%。

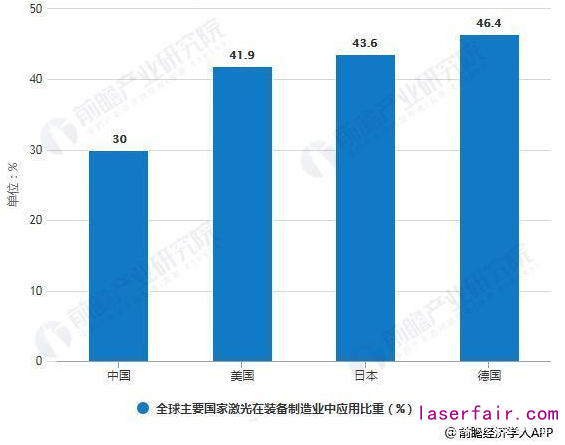

我国是制造业大国,然而与世界制造业大国相比,我国激光在对制造业尤其是装备制造业中的应用比例偏低,仅为30%。而美、日、德激光在装备制造业中的应用比重均超过了40%,其中德国高达46.4%,高出我国16.4个百分点。这也是造成我国工业结构升级缓慢的一个原因。与此同时,激光在制造业的应用比例差距也可以看到我国激光产业的巨大市场潜力。在未来国家一系列产业结构调整及工业结构改造过程当中,激光产业拥有广阔的市场前景。 中国激光产业保持快速增长,国内激光设备市场收入保持较快增速,看好具备核心技术的龙头。 2018 年全国工业、信息、医学、科研等领域的激 光设备总收入达到 605 亿元,同比增长 22%;2019 年我们预计增速将维持在 16%-25%之间, 市场规模有望超过 750 亿元。作为后发参与者,中国激光产业整体增速高于全球平均。长期来 看,随着中国经济结构向先进制造业的升级转变,我们认为工业用的大功率激光设备需求将长期保持较高景气度。 国内产业格局呈金字塔分布。从产业分布来看,国内的激光企业主要集中在下游的应用, 整体格局较为分散。 下游应用环节,除大族激光、华工科技两大行业龙头外(营收规模分别超过 100、50 亿 元),各细分板块有较多的参与者。而由于细分板块的整体市场规模相对较小,大部分的激光企业均在科创板以及新三板挂牌上市。 中游激光器环节,国内生厂商主要是锐科激光、创鑫激光以及杰普特;运动控制系统中,柏 楚电子、维宏股份、奥森迪科占据中低功率激光切割控制系统的 90%,高功率激光控制系统 市场国际厂商仍占据绝对优势。上游元件环节,部分光纤已基本达到国际厂商水平,泵浦与芯片等核心零部件仍然以进口元件为主。 综合来看,中国激光设备市场潜力巨大,国产替代将继续深化,看好具备核心技术的行 业龙头。在中国制造 2025 的大战略背景下,我国传统工业制造业面临深度转型,国内激光设 备市场规模将保持较快增速,市场潜力巨大。国内厂商快速发展,激光产业链国产替代步伐持 续,挤压国外企业市场占比。下游应用环节,已形成了以大族激光、华工科技行业两大龙头为 首的市场格局;中游激光器锐科激光、创鑫激光、杰普特三大国内厂商已具备核心竞争力,国 产替代正在加速,市场占比持续提升。上游元件环节,在部分环节取得突破性发展,未来需持 续关注芯片端的自主可控实现。综上所述,我们看好下游设备龙头企业受益于市场景气度向上, 以及具备核心技术的国产激光器厂商在国产替代趋势下的业绩增长。 |

收藏

收藏 打印

打印