|

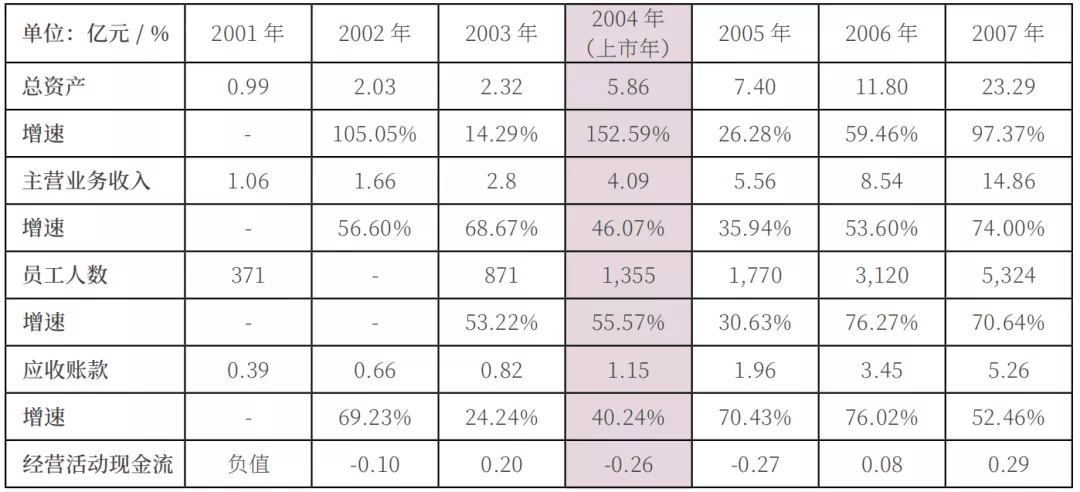

文/耿琛,岳阳,梁飞 受宏观经济发展、制造业产业升级、国家政策支持等因素影响,中国激光产业成为受高度关注的产业之一。近年来中国激光产业获得了飞速的发展,是全球激光行业最主要的驱动力之一。 为了实现公司与行业的持续性增长,行业内各公司积极扩充产能、建设新项目,受激光行业资本密集和技术密集的属性影响,许多公司面临着资金瓶颈、人才压力、内控制度建设、技术压力等问题。为了更好地解决以上问题,行业内公司选择上市。 仅今年上半年,正在冲IPO的激光企业就不下7家。本文选取了3家在国内激光行业具有代表性的上市公司——大族激光、华工科技、锐科激光,分析其前后几年的财务数据。由于每一家公司的情况不完全相同,因此分别从不同角度分析上市对于各公司财务、经营发展的影响(注:本文仅分析上市前后3年的财务数据,以此反应公司上市前后的直接变化。2020年不作为重点分析数据)。 上市公司上市前后的业绩分析 大族激光 上市显著提升公司融资能力,改善公司现金流状况 表 1 大族激光历史主要财务数据(数据来源:Wind)

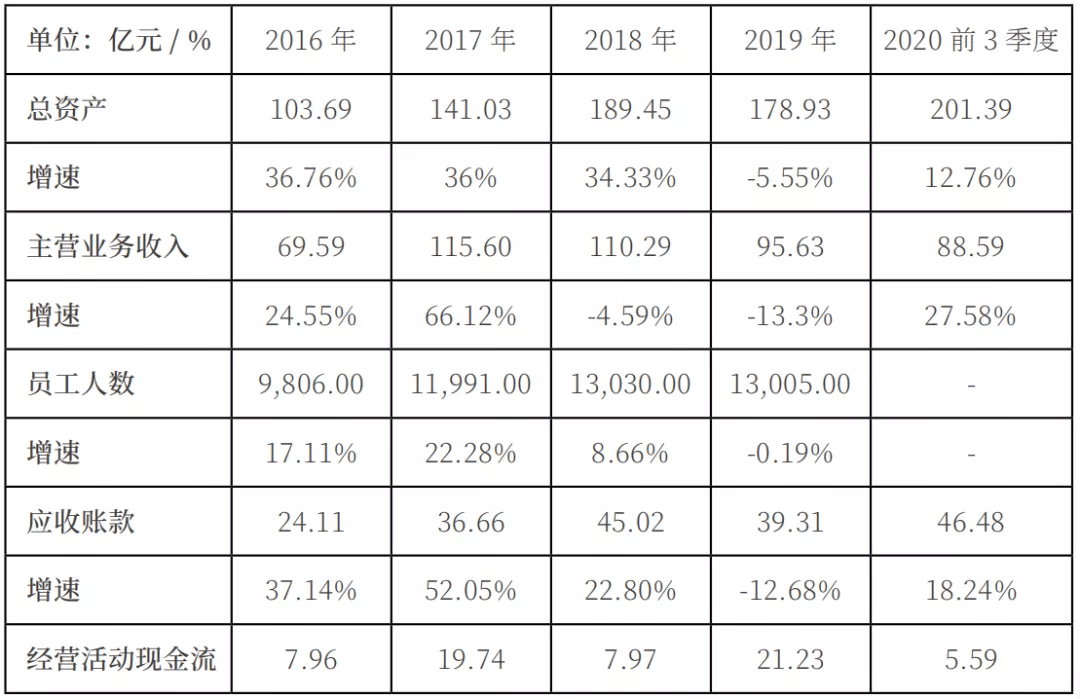

由表 1 可以看出,在上市前 3 年公司的总资产、主营业务收入、员工人数都保持着非常快速的增幅,2001-2003 年的总增幅分别为 135%、165%、175%。但 是, 应 收 账 款 从 2001 年 的0.39 亿元增加至 2003 年的 0.82 亿元,总增幅为 104%。而且,2001 年、2002 年经营活动产生的现金流量净额为负。 可以分析得出,公司的现有资金出现紧缺,而在 2003 年,中国加入 WTO,国际竞争日益加剧,当时中国工业激光技术及其产业化方面仍远远落后于发达国家,公司必须参与国际产业分工才能发展壮大,单纯依靠自身积累和滚动发展的模式将无法适应今后的竞争环境。因此,公司迫切需要解决现有资金难以满足扩大经营规模要求的问题,所以该公司选择上市来实现更好的发展。 那么上市是否真的能够帮助大族激光更好地发展呢?由表 1 可见,2005 年公司已经完成两个募投项目的建设,2005 年主营业务增速 36%,其中募投项目系列YAG 脉冲激光焊接机为业绩的增长作出了突出贡献。 同时,2006 年所有募投项目完成建设,半导体抽运固体倍频激光器及微加工系统项目市场发展前景保持乐观,公司开发的相关产品已批量进入市场,可以发现上市后员工人数上升速度非常快,2005 年、2006 年 分 别 为 31%、76%,2006 年营收增速进一步提高至 60%。 同时在 2006 年,公司通过健全销售激励机制,增加货款回收力度,合理调配生产计划 , 加强库存管理 , 通过扩大利用现代金融手段,困扰公司多年的经营性现金流量问题得到初步改善,全年经营性活动产生现金流净额 777 万元,比上年同期增加 3452 万元。扣除报告期 12 月份才开始纳入公司合并报表范围的控股子大族冠华和大族高精公司影响,全年经营性活动产生现金流净额为 1421 万元,同比增加 4096 万元。从2006 年之后至今,公司的经营现金流全部为正值,且整体较为充裕。 公司通过上市,丰富了自身的融资渠道,截至目前,公司一共进行了 8 次直接融资,累计募集资金 52.8 亿元,公司资金实力进一步增强。而这一次次的融资均是为了建设相关项目进行研发,从而能够使得公司的技术壁垒更高,2007 年公司共申请各种专利 211 项,同比增长145.35%,专利申请达历史最高水平。 表 2 大族激光近 5 年主要财务数据(数据来源:Wind)

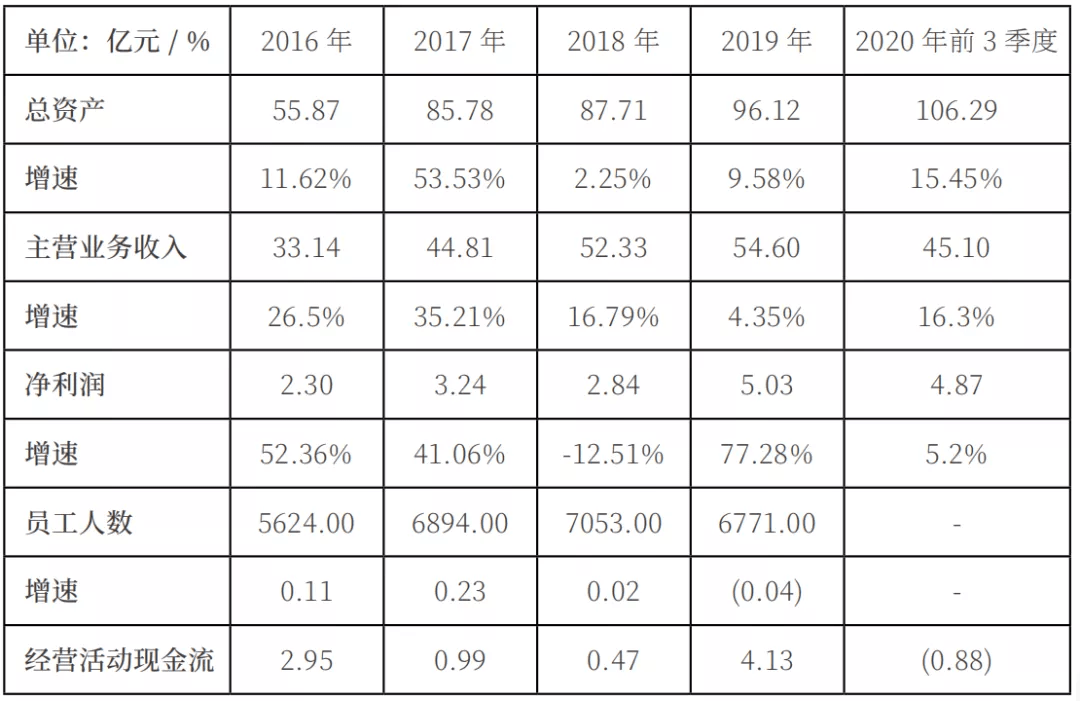

由表 2 可知,公司近 5 年发展整体比较快速,2016-2019 年主营业务收入年均复合增速为11%,经营现金流整体相当安全,公司规模也在快速上升,总资产和员工人数年均复合增速为20%、10%。大族激光在上市之后保持行业领先地位,稳步发展。 华工科技 上市有利于吸纳行业人才,加速项目落地 华工科技早先是校办企业,1997 年成立,于 2000 年上市。2006-2008 年首次公开募集资金用于激光系列产品开发、激光全息(宽幅)防伪包装生产设备技术改造、基于 INTERENT/INTRANET 的企业级计算机信息集成系统、敏感元器件研发生产基地技术改造、生物医药项目、全波长转换与光收发模块产业化项目。 关于激光系列产品开发项目,公司共投资1.13 亿元,自该项目投资完毕至 2008年 12 月 31 日,累计实现主营业务利润 3.73 亿 元。通过该项目的实施,公司已经由一家普通的校办企业发展成为国内激光行业技术创新能力最强、品种最全、规模最大、最具市场竞争力的大功率激光设备生产企业之一。2006 年、2007 年、2008 年 三 年 该 系 列 产品业务收入占总收入分别为 32.76%、40.51%、47.22%。同时,公司在激光产业领域成功研发了一大批自主知识产权专利和专有技术,拥有两个国际一流的激光切割机品牌、一个国际一流的等离子切割机品牌及一个国际一流的激光器品牌,产业链完整,领先优势明显,规模效益逐步体现。 关于激光全息(宽幅)防伪包装生产设备技术改造项目,公司实际投资该项目 0.48 亿元,自投资完毕至 2008 年底,累计实现主营业务利润 3.5 亿元。通过该项目的实施,公司建成了中国第一条激光全息(宽幅)防伪包装材料生产线,成为国内规模最大的激光全息防伪产品生产基地。 通过投资敏感元器件研发生产基地技术改造项目和全波长转换与光收发模块产业化项目,公司建成了国内规模最大的敏感电子元器件生产基地和国内光通信器件行业唯一一家拥有从芯片外延生产、管芯制作、器件、模块批量生产全套工艺生产线的厂家。 表 3:华工科技近五年公司财务数据(数据来源:Wind)

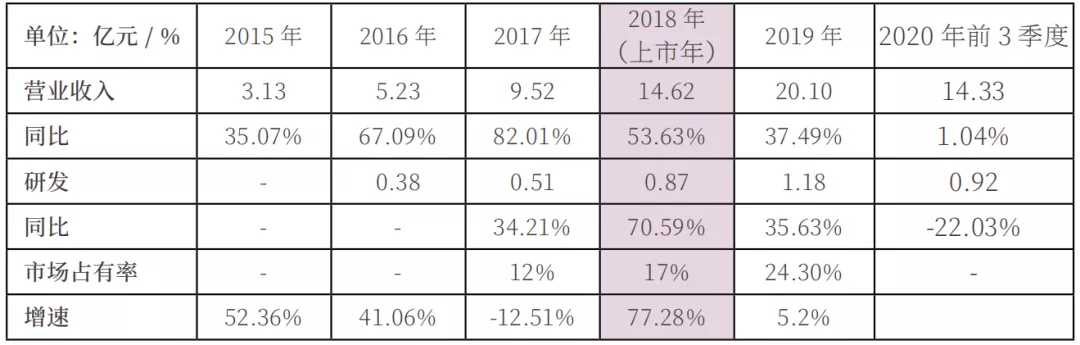

由表 3 可以发现,公司近几年业绩快速发展,2016-2019 年主营业务收入年均复合增速为18%,2019 年疫情对该行业形成强大冲击,但公司业绩依然保持了 4.35% 的增速,2020 年三季度又实现快速反弹,足以说明公司业绩发展强劲。同时可以发现 2019 年净利润反而大幅提升,公司成本控制能力较强。公司在规模上整体保持比较快速的发展,2016-2019 年年均复合增速为20%,员工人数目前比较稳定。 锐科激光 上市逐步打开高功率激光器市场,提升国产替代率 锐科激光 2007 年成立,2018 年上市,公司经过十多年的耕耘在激光器领域拥有一系列专利,相关产品打破海外垄断,目前公司技术水平已跻身全球第二,仅次于 IPG。为了响应国家政策所提倡的实现激光技术对传统制造技术替代的战略要求,并达到公司自身的战略目标,公司选择通过上市来更好地实施募投项目——大功率光纤激光器开发及产业化项目、中高功率半导体激光器产业化及研发与应用工程中心项目。该项目共投入 11.19 亿元,建设期为 3 年,主要有以下几大亮点,如表 4: 表 4 锐科激光上市前后几年数据对比(数据来源:Wind)

1)国内高功率光纤激光器进口依存度较高,2018 年国产替代率 10% 左右。上市后,2019年国内市场占有率达到 24.3%,而 2017 年、2018 年的市场占有率分别为 12%、17.3%,市场份额增长较快。公司在中低功率连续光纤激光器方面已实现了国产与进口分庭抗礼的格局;在高功率光纤激光器方面,公司完成了特种光纤、光纤器件、半导体激光器等上游产业链的垂直整合,实现了 12 kW 高功率连续光纤激光器的批量供货,逐步打开了高功率光纤激光器的市场,建设期为 3 年,投资回报期约 6.5 年,短期内募投项目的高功率激光器目标已初见成果,预计在未来锐科激光将会在高功率激光器上大放异彩。 2)技术上,2019 年研发项目进展顺利,部分研究成果已经取得初步成效,尤其在高功率光纤激光器及其关键器件的研制中,研发均已达到预期,对公司产品结构调整提供了可靠的技术支持。分别为其中“单模块 3 kW 连续光纤激光器”、“12 kW 连续光纤激光器”、“高功率光纤激光传输光缆”、“高功率光栅”、“高功率抽运源”等研发专项均取得了阶段性成果,部分产品已实现批量生产与销售,部分新研发核心器的转产大幅度降低了公司物料成本,提高了公司产品在市场上的竞争优势,并为公司产品在激光焊接领域的应用提供了技术保障。 公司近几年研发投入整体快速增长,2016-2019 年研发投入从 0.38 亿元升至 1.18 亿元,年复合增长率为 45.9%。2020 年前 3 季度由于受疫情冲击影响较大,同比下跌 22%,但四季度快速恢复,公司实力可见一斑。 3) 在 财 务 上, 公 司 2018 年、2019 年、2020 年前 3 季度的营业收入分别为 14.62 亿元、20.10 亿元、14.33 亿元,2020 主要是受疫情影响严重,但该公司依然实现了盈利增长,2018 年、2019 年则实现了非常高速的增长,预计公司在疫情恢复之后,得益于募投项目的进行将继续保持快速增长趋势。 作者简介 耿琛,华创证券有限责任公司,所长助理、首席电子分析师,主要从事电子行业上市公司研究。 岳阳,华创证券有限责任公司,助理研究员,主要从事消费电子苹果链上市公司研究。 梁飞,东华大学学生。 |

收藏

收藏 打印

打印