|

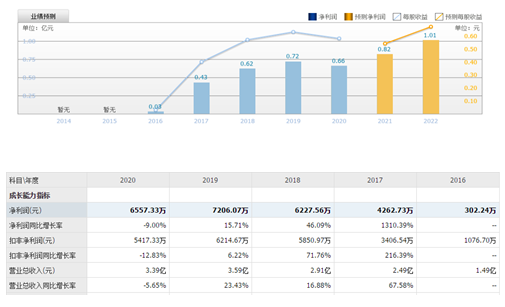

7月6日,国内A股激光产业板块再添新锐。 英诺激光(301021,SZ)正式登陆创业板,首日就受资本市场的追捧,飙涨383.09%,总市值69.30亿元。 作为国内纳秒紫外激光器市占率领先的厂商,英诺激光一直致力于成为全球激光微加工行业的技术引领者,如今高光上市,开启企业发展史上一个新里程碑。 借助此次IPO,英诺激光将进一步强化英诺激光核心技术优势,全面提升公司的盈利能力和市场竞争力,为公司未来持续增长提供强大的新动力,并推动中国激光产品走向世界,推进中国战略新兴产业持续发展。 激光微加工引领者,核心技术突出步入快车道 英诺激光创建于2011年11月,主营业务为研发、生产和销售微加工激光器和定制激光模组,是国内领先的专注于微加工领域的激光器生产商和解决方案提供商。10年来,毕路蓝缕不忘初心,精耕细作砥砺奋进,如今英诺激光已发展成为全球少数同时具有纳秒、亚纳秒、皮秒、飞秒级微加工激光器核心技术和生产能力的厂商之一,同时也是全球少数实现工业深紫外纳秒激光器批量供应的生产商之一,拥有专利124项,其中发明专利34项。与国际先进企业相比,公司的产品在光束质量M2、最大单脉冲能量和平均输出功率等性能指标上已达到国际先进水平,同时,超快激光器正是英诺激光主要研发布局方向,目前公司部分产品的性能也已达到或接近国际先进水平,该领域主要竞争对手包括美国光谱物理、美国相干等。 基于比较优势地位,无论是技术前沿还是市场规模,英诺激光已成为国内纳秒紫外激光器领先生产厂商。2018年,公司纳秒紫外激光器销售量为2633台,而当年我国国产纳秒紫外激光器销售量总计约12000台,公司销量占比就达21.94%,挤进行业前三,而到2020年,英诺激光的激光器销量增长至5261台。近几年,英诺激光营收及净利润呈持续增长之势,企业营业收入从2016年的1.49亿元增长至2020年的3.39亿元,今年一季度更是同比增长100.17%,达到0.86亿元。今年上半年,英诺激光预计营收同比增长45.28%~61.42%;预计归母净利润同比增长 126.05%~169.99%。这些得益于较高的研发投入、先进技术与优质产品的持续推动。

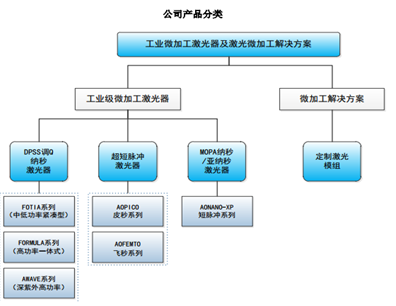

英诺激光目前产品包括DPSS调Q纳秒激光器、超短脉冲激光器(皮秒、飞秒级)和 MOPA 纳秒/亚纳秒激光器,覆盖从红外到深紫外的不同波段,从纳秒到飞秒的多种脉宽。

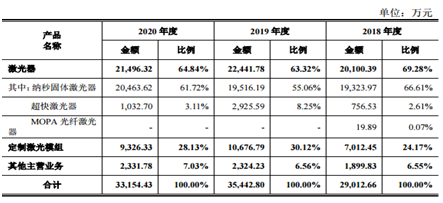

当前英诺激光主营业务收入按产品分类的主要构成情况如下:

激光被誉为“最快的刀”、“最准的尺”、“最亮的光”,其应用涉及工业制造、通讯、医疗卫生、航空航天等多个领域。当前英诺激光产品应用于消费电子、新能源、3D 打印、芯片制造、生物医疗等领域,获得市场广泛认可,具有较强的国际竞争力,销售区域覆盖中国、美国、德国、荷兰、日本、新加坡、韩国、印度等 20 多个国家或地区,进入国内外多家知名企业的供应链。目前公司已在中美两国建成 3个生产基地,能快速响应客户需求。英诺激光称,未来将继续专注于微加工激光器及解决方案的自主研发,在激光器方面进一步丰富产品线,朝更短波长、更窄脉宽、更高功率方向发展。在微加工解决方案方面,积极布局激光技术在生命健康、生物医疗、高效微纳制造等新兴领域的应用,成为全球激光微加工行业的技术引领者之一。 展望此次上市,募集资金项目将有助于英诺激光进一步巩固和提高在产品、产能、研发等方面的整体竞争力,有助于公司进一步开拓市场空间,全面提升公司收入水平、企业核心盈利能力,为公司未来业绩持续增长提供新动力。 政策加持、前景良好,为英诺激光打开广阔的发展空间 激光技术是支撑微纳制造技术升级的基础工具和有效手段,将受益于全球制造业转型升级带来的巨大市场需求。而在产业政策扶持、下游应用领域逐步扩大、配套产业发展助推的背景下,近几年,全球激光器市场不断扩大。 根据《2020中国激光产业发展报告》,全球激光器销售额从2013年的89.7亿美元增长至2019年的147.3亿美元,复合增长率为8.62%。在飞机、汽车 等制造业对激光加工需求不断增长等因素的影响下,预计2020年全球激光器收入将继续以约10%的速度增长,预计达到162亿美元。 国内市场方面,数据显示,自2012年以来,国内激光产业持续增长,复合增速达26.45%,2017-2020年年更是以每年超过18%的增长速度高速发展。2019年,我国激光设备市场规模已超过 700 亿元,而全球激光设备市场规模1267亿元人民币,超过一半以上的激光设备市场在国内,“钱景”远大。此外,在通信与光存储、医疗美容、仪器及传感器等方面,激光器产品也在逐渐渗透。

激光加工应用领域作为全球发达国家重点支持的领域,正加速对传统加工技术的替代。数据显示,全球工业激光设备渗透率正在持续提升,由 2009 年的2.90%上升至2019年的 6.36%,但整体仍处于较低水平。随着激光加工技术在各个领域对传统加工技术的不断替代,预计渗透率在未来将继续保持稳定上升态势,全球激光市场潜在市场空间巨大。 目前,我国激光微加工领域的主力产品是纳秒紫外激光器。根据《2020年中国激光产业发展报告》数据,国产紫外激光器的出货量从2014年的2300台增长至2018年的15000台,预计2020年出货量将达到20000台,增速较快。值得注意的是,在2018年15000台出货量中,纳秒紫外激光器约占八成。而在这个领域,英诺激光所占市场份额超过20%,在推动国产替代进程中,发挥了关键力量,贡献突出前景可观。 目前全球制造业正走向精细化、智能化、定制化,激光加工空间广阔。瞄准了该需求,英诺激光此次IPO拟将2.09亿元募集资金投入到固体激光器及激光应用模组生产项目中,预计将新增3000台DPSS调Q纳秒激光器产能、700台超短脉冲激光器产能和1400台激光模组产能。而达产后每年将为公司增加年均收入、年均利润分别7.8亿、1.3亿,加上在营销网络建设、技术研发方面的持续投入,英诺激光正在为长期业绩增长筑牢基底。 “用激光造福人类”。过去,是这么做的;上市后的英诺激光,也将继续带着这样的使命。 可以预见,未来随着消费电子、精密切割等领域对中高功率紫外纳秒激光器需求不断增加、公司规模效应凸显,英诺激光将继续维持良好盈利能力,步入发展快车道,发展成为国内微加工激光器的龙头厂商和激光医学医疗应用的开拓者,并与A股投资者共同分享公司发展壮大的收益。 |

收藏

收藏 打印

打印