|

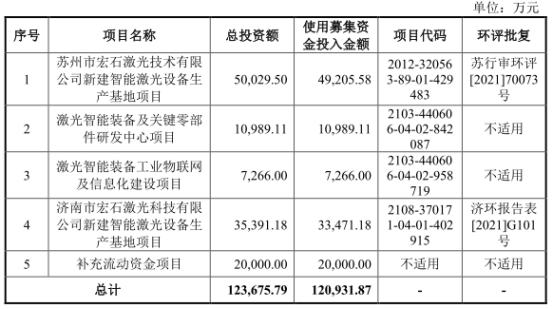

7月21日,广东宏石激光技术股份有限公司(以下简称“宏石激光”)将首发上会,保荐机构为中信证券股份有限公司,保荐代表人为李威、何广锋。宏石激光拟于深市主板上市,计划公开发行股票总数不超过2,000万股,不低于公开发行后公司总股本的25%。公司拟募集资金12.09亿元,分别用于苏州市宏石激光技术有限公司新建智能激光设备生产基地项目、激光智能装备及关键零部件研发中心项目、激光智能装备工业物联网及信息化建设项目、济南市宏石激光科技有限公司新建智能激光设备生产基地项目、补充流动资金项目。 2018年至2021年1-6月,宏石激光实现营业收入分别为99,796.52万元、121,464.20万元、178,672.67万元、121,943.98万元,主营业务收入分别为97,245.67万元、117,257.84万元、170,562.49万元、118,516.75万元。 报告期内,公司净利润分别为10,036.26万元、9,549.59万元、7,995.41万元、11,083.64万元,归属于母公司股东净利润分别为10,036.60万元、9,549.59万元、7,995.41万元、11,117.86万元,扣除非经常性损益后归属于母公司股东净利润分别为9,843.03万元、8,667.78万元、7,159.32万元、10,500.35万元。 报告期内,公司经营活动产生的现金流量净额分别为16,799.64万元、19,199.09万元、17,934.09万元、28,581.39万元,销售商品、提供劳务收到的现金分别为96,270.95万元、110,890.18万元、172,843.19万元、126,455.30万元。 报告期内,宏石激光四次分红,累计分红金额11,960万元。 公司2000年毛利率一度下滑。2018年至2021年1-6月,宏石激光综合毛利率分别为31.76%、31.27%、24.68%和29.76%,公司主营业务毛利率分别为31.80%、31.77%、25.56%和29.34%。报告期内,同行业可比公司毛利率均值分别为31.57%、32.55%、30.73%、29.01%。 公司主要产品平均售价均呈下降趋势。2018年至2021年1-6月,宏石激光平面光纤激光切割机平均销售单价分别为62.16万元、55.06万元、49.31万元、45.90万元;专业光纤激光切管机平均销售单价分别为102.10万元、87.74万元、72.83万元、66.64万元;板管光纤激光切割机平均销售单价分别为77.95万元、62.81万元、57.33万元、53.73万元。 2018年至2021年1-6月,宏石激光应收账款账面余额分别为1,213.72万元、1,126.98万元、2,061.20万元、1,980.44万元,应收账款账面价值分别为1,146.43万元、1,063.13万元、1,946.19万元和1,862.66万元,占流动资产比例分别为2.62%、1.55%、1.76%和1.34%。 报告期内,公司应收票据账面余额分别为5,299.90万元、8,436.13万元、17,840.43万元、24,147.89万元。 报告期各期末,公司应收票据及应收款项融资账面价值分别为5,298.24万元、8,787.81万元、17,840.43万元和24,143.10万元,占流动资产的比例分别为12.11%、12.78%、16.15%和17.33%。 2018年至2021年1-6月,宏石激光存货金额分别为11,994.99万元、19,016.72万元、19,357.21万元和28,667.83万元,占流动资产的比例分别为27.41%、27.65%、17.52%和20.58%。 2018年至2021年1-6月,宏石激光负债总额分别为26,485.11万元、47,729.46万元、92,431.21万元、115,278.75万元,资产负债率(合并)分别为58.18%、64.48%、74.14%、69.89%。 报告期各期末,公司流动比率分别为1.72、1.48、1.22和1.28,速动比率分别为1.25、1.07、1.00和1.01。同行业可比公司流动比率均值分别为2.02、1.87、1.62、1.59,速动比率均值分别为1.42、1.35、1.18、1.08。 2018年至2021年1-6月,宏石激光销售费用分别为11,591.83万元、16,046.14万元、19,132.02万元和13,279.76万元,占营业收入的比例分别为11.62%、13.21%、10.71%和10.89%。报告期内,同行业可比公司销售费用率均值分别为9.98%、10.41%、12.86%、11.75%。 宏石激光研发费用远低于销售费用。2018年至2021年1-6月,宏石激光研发费用分别为3,779.26万元、5,549.49万元、7,295.86万元和5,119.21万元,占营业收入的比例分别为3.79%、4.57%、4.08%和4.20%。 报告期内,同行业可比公司研发费用率均值分别为7.23%、7.72%、7.41%、5.40%。2018年、2019年、2020年,公司研发费用率在可比公司中最低。 报告期内,宏石激光子公司苏州宏石存在受到行政处罚的情形。2019年1月30日,苏州宏石收到苏州市公安消防支队相城区大队出具的《行政处罚决定书》(苏相公(消)行罚决字[2019]0029号),苏州宏石因租赁厂房未进行竣工验收消防备案,被处以罚款3,000元的处罚。 据招股书披露,宏石激光及其子公司有6起尚未了结的诉讼或仲裁事项。此外,报告期内,宏石激光存在一宗实用新型专利权纠纷。 中国经济网向查证券部发去采访提纲,截至发稿未收到回复。 激光切割设备供应商拟深市主板上市 募资12.09亿元 宏石激光主要从事激光切割设备的研发、生产和销售业务。经过多年的持续发展和技术积累,公司已成为国内领先的激光切割设备供应商,致力于为全球用户提供全方位、一体化的激光加工智能解决方案。公司主要产品包括平面光纤激光切割机、专业光纤激光切管机、板管光纤激光切割机等。 公司控股股东为常勇、芦苇,实际控制人为常勇、芦苇,常勇与芦苇系夫妻关系。 常勇直接持有公司2,537.40万股股份,占公司总股本的42.29%,通过员工持股平台佛山宏陆、佛山宏铜、佛山宏铝间接持有公司381.07万股股份,占公司总股本的6.35%。芦苇直接持有公司1,691.40万股股份,占公司总股本的28.19%。常勇、芦苇夫妇合计直接持有公司的股份比例为70.48%,合计直接及间接持有公司的股份比例为76.83%,为公司的共同控股股东、实际控制人。 宏石激光拟于深市主板上市,计划公开发行股票总数不超过2,000万股,不低于公开发行后公司总股本的25%。本次发行的保荐机构为中信证券股份有限公司,保荐代表人为李威、何广锋。 公司拟募集资金120,931.87万元,其中49,205.58万元用于苏州市宏石激光技术有限公司新建智能激光设备生产基地项目、10,989.11万元用于激光智能装备及关键零部件研发中心项目、7,266.00万元用于激光智能装备工业物联网及信息化建设项目、33,471.18万元用于济南市宏石激光科技有限公司新建智能激光设备生产基地项目、20,000.00万元用于补充流动资金项目。

净利润连续两年下滑 2018年至2021年1-6月,宏石激光实现营业收入分别为99,796.52万元、121,464.20万元、178,672.67万元、121,943.98万元,主营业务收入分别为97,245.67万元、117,257.84万元、170,562.49万元、118,516.75万元。 报告期内,公司净利润分别为10,036.26万元、9,549.59万元、7,995.41万元、11,083.64万元,归属于母公司股东净利润分别为10,036.60万元、9,549.59万元、7,995.41万元、11,117.86万元,扣除非经常性损益后归属于母公司股东净利润分别为9,843.03万元、8,667.78万元、7,159.32万元、10,500.35万元。 报告期内,公司经营活动产生的现金流量净额分别为16,799.64万元、19,199.09万元、17,934.09万元、28,581.39万元,销售商品、提供劳务收到的现金分别为96,270.95万元、110,890.18万元、172,843.19万元、126,455.30万元。

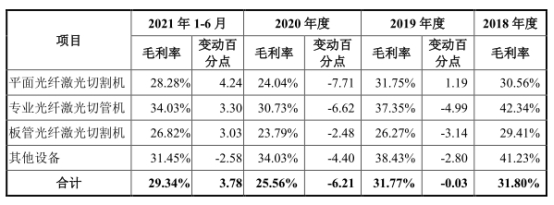

报告期内分红1.20亿元 报告期内,宏石激光四次分红,累计分红金额11,960万元。 2018年12月19日,经公司股东会会议审议,决定由全体股东按照出资比例对截止2018年10月31日的可分配利润1,000.00万元(含税)进行分配。 2019年11月30日,经公司股东会会议审议,决定由全体股东按照出资比例对截止2019年10月31日的可分配利润3,000.00万元(含税)进行分配。 2020年5月29日,经公司股东会会议审议,决定由全体股东按照出资比例对截止2020年5月29日的可分配利润4,000.00万元(含税)进行分配。 2021年6月11日,经公司2021年第三次临时股东大会会议审议,决定由全体股东按照出资比例对截止2020年12月31日的可分配利润3,960.00万元(含税)进行分配。 2000年毛利率下滑6.59个百分点 2018年至2021年1-6月,宏石激光综合毛利率分别为31.76%、31.27%、24.68%和29.76%,公司主营业务毛利率分别为31.80%、31.77%、25.56%和29.34%。 其中,平面光纤激光切割机毛利率分别为30.56%、31.75%、24.04%、28.28%;专业光纤激光切管机毛利率分别为42.34%、37.35%、30.73%、34.03%;板管光纤激光切割机毛利率分别为29.41%、26.27%、23.79%、26.82%;其他设备毛利率分别为41.23%、38.43%、34.03%、31.45%。

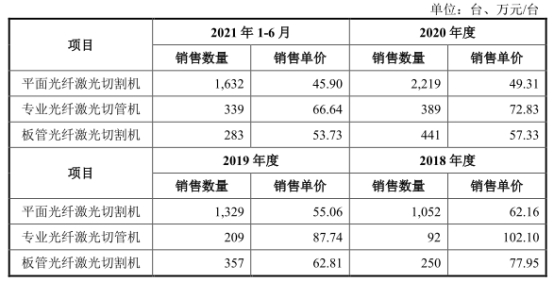

报告期内,同行业可比公司毛利率均值分别为31.57%、32.55%、30.73%、29.01%。 招股书称,除2020年外,报告期内公司综合毛利率与同行业可比公司平均水平较为接近,处于合理的区间范围。2020年,公司综合毛利率低于同行业可比公司平均水平,主要系在新冠疫情期间,为扩大品牌影响力及提升市场份额,公司加大产品优惠力度,毛利率下降所致。 主要产品平均售价均呈下降趋势 2018年至2021年1-6月,宏石激光平面光纤激光切割机平均销售单价分别为62.16万元、55.06万元、49.31万元、45.90万元;专业光纤激光切管机平均销售单价分别为102.10万元、87.74万元、72.83万元、66.64万元;板管光纤激光切割机平均销售单价分别为77.95万元、62.81万元、57.33万元、53.73万元。

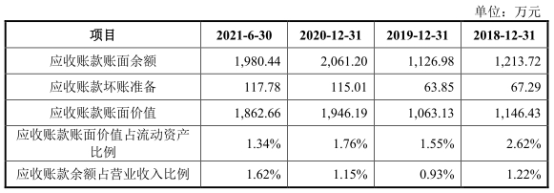

招股书称,报告期各期,公司主要产品售价整体呈下降趋势,一方面因为激光切割设备核心零部件激光器的生产技术快速发展,成本不断降低,售价亦不断降低,该等原材料价格的降低传导至下游激光切割设备产品;另一方面因为随着激光切割设备市场需求的逐步扩大,广阔的行业前景和较高的利润水平吸引了大量资本和企业进入激光切割设备行业,市场价格步入下行通道,在该等过程中,包括公司在内的行业龙头企业通过技术研发和管理提升降低生产成本,在价格下行过程中仍可获得较好的毛利率空间,而中小厂商则逐步被市场淘汰。 去年上半年应收票据2.4亿元 2018年至2021年1-6月,宏石激光应收账款账面余额分别为1,213.72万元、1,126.98万元、2,061.20万元、1,980.44万元,应收账款账面价值分别为1,146.43万元、1,063.13万元、1,946.19万元和1,862.66万元,占流动资产比例分别为2.62%、1.55%、1.76%和1.34%。

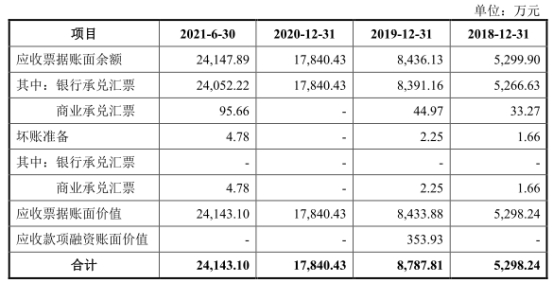

报告期内,公司应收账款周转率分别为86.11次/年、109.94次/年、118.75次/年和64.03次/年,同行业可比公司应收账款周转率均值分别为4.13次/年、3.70次/年、3.85次/年、2.60次/年。 报告期内,公司应收票据账面余额分别为5,299.90万元、8,436.13万元、17,840.43万元、24,147.89万元。 报告期各期末,公司应收票据及应收款项融资账面价值分别为5,298.24万元、8,787.81万元、17,840.43万元和24,143.10万元,占流动资产的比例分别为12.11%、12.78%、16.15%和17.33%。

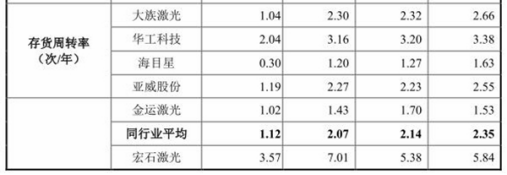

去年上半年存货2.9亿元 2018年至2021年1-6月,宏石激光存货金额分别为11,994.99万元、19,016.72万元、19,357.21万元和28,667.83万元,占流动资产的比例分别为27.41%、27.65%、17.52%和20.58%。 报告期内,公司存货周转率分别为5.84次/年、5.38次/年、7.01次/年和3.57次/年,同行业可比公司存货周转率均值分别为2.35次/年、2.14次/年、2.07次/年、1.12次/年。

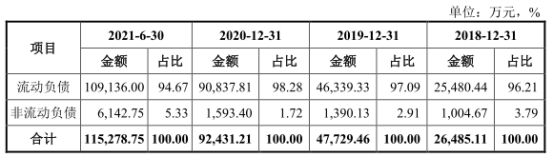

去年上半年资产负债率70% 2018年至2021年1-6月,宏石激光负债总额分别为26,485.11万元、47,729.46万元、92,431.21万元、115,278.75万元,资产负债率(合并)分别为58.18%、64.48%、74.14%、69.89%。

报告期各期末,公司流动比率分别为1.72、1.48、1.22和1.28,速动比率分别为1.25、1.07、1.00和1.01。同行业可比公司流动比率均值分别为2.02、1.87、1.62、1.59,速动比率均值分别为1.42、1.35、1.18、1.08。

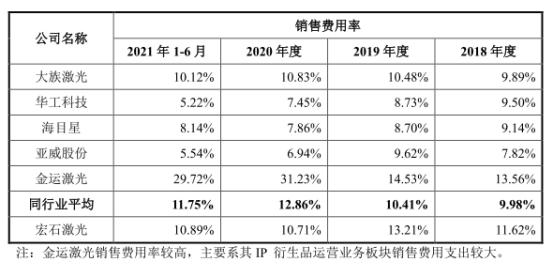

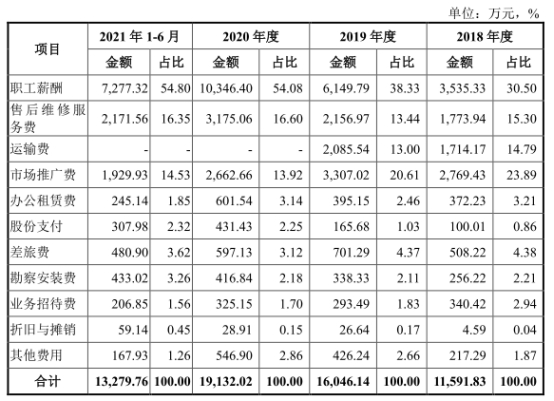

去年上半年销售费用1.3亿元 2018年至2021年1-6月,宏石激光销售费用分别为11,591.83万元、16,046.14万元、19,132.02万元和13,279.76万元,占营业收入的比例分别为11.62%、13.21%、10.71%和10.89%。 报告期内,同行业可比公司销售费用率均值分别为9.98%、10.41%、12.86%、11.75%。

报告期各期,销售费用中的市场推广费分别为2,769.43万元、3,307.02万元、2,662.66万元和1,929.93万元,主要由广告费和展会费等构成。 报告期各期,销售费用中职工薪酬分别为3,535.33万元、6,149.79万元、10,346.40万元、7,277.32万元,在研发费用中的比例分别为30.50%、38.33%、54.08%、54.80%。

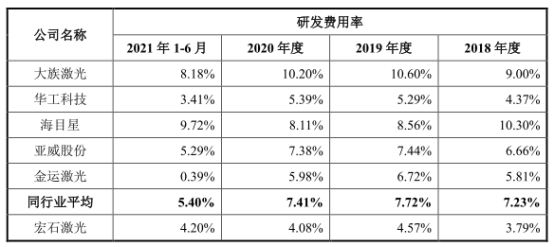

研发费用率连续三年垫底 2018年至2021年1-6月,宏石激光研发费用分别为3,779.26万元、5,549.49万元、7,295.86万元和5,119.21万元,占营业收入的比例分别为3.79%、4.57%、4.08%和4.20%。 报告期内,同行业可比公司研发费用率均值分别为7.23%、7.72%、7.41%、5.40%。2018年、2019年、2020年,公司研发费用率在可比公司中最低。 招股书称,公司研发费用率低于同行业可比公司平均水平,主要由于公司十余年专注于激光切割领域的技术积累,公司研发投入能够高效地支持产品研发和业务发展,研发投入效率较高。

公司的研发费用主要由直接投入和职工薪酬等构成。 报告期内,研发费用中的直接投入金额分别为2,003.44万元、2,518.68万元、3,225.77万元、2,073.14万元,在研发费用中的比例分别为53.01%、45.39%、44.21%、40.50%。 报告期内,研发费用中的职工薪酬金额分别为1,497.81万元、2,414.07万元、3,039.18万元、2,585.21万元,在研发费用中的比例分别为39.63%、43.50%、41.66%、50.50%。

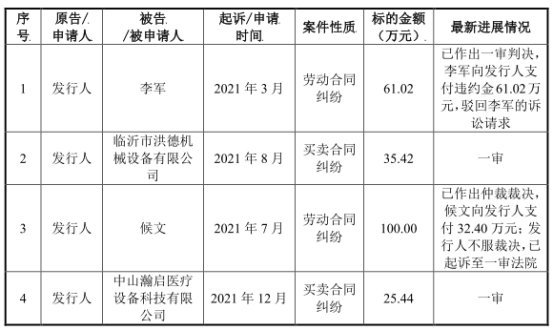

子公司受到行政处罚罚款3,000元 报告期内,宏石激光子公司苏州宏石存在受到行政处罚的情形,具体情况如下: 2019年1月30日,苏州宏石收到苏州市公安消防支队相城区大队出具的《行政处罚决定书》(苏相公(消)行罚决字[2019]0029号),苏州宏石因租赁厂房未进行竣工验收消防备案,被处以罚款3,000元的处罚。对于该处罚事项,苏州宏石已于2019年2月11日缴纳了罚款。 6起未结诉讼 据招股书披露,宏石激光及其子公司有6起尚未了结的诉讼或仲裁事项。此外,报告期内,宏石激光存在一宗实用新型专利权纠纷。 2021年3月,原告宏石激光,被告李军,案件性质劳动合同纠纷,标的金额61.02万元,最新进展为已作出一审判决,李军向宏石激光支付违约金61.02万元,驳回李军的诉讼请求。 2021年8月,原告宏石激光,被告临沂市洪德机械设备有限公司,案件性质买卖合同纠纷,标的金额35.42万元,最新进展为一审。 2021年7月,原告宏石激光,被告候文,案件性质劳动合同纠纷,标的金额100.00万元,最新进展为已作出仲裁裁决,候文向宏石激光支付32.40万元;宏石激光不服裁决,已起诉至一审法院 2021年12月,原告宏石激光,被告中山瀚启医疗设备科技有限公司,案件性质买卖合同纠纷,标的金额25.44万元,最新进展为一审。 2021年7月,原告李军,被告宏石激光,案件性质劳动合同纠纷,标的金额8.42万元,最近进展为已作出一审判决,李军向宏石激光支付违约金61.02万元,驳回李军的诉讼请求。李军已提起上诉。 2021年7月,原告临沂市洪德机械设备有限公司,被告宏石激光,案件性质买卖合同纠纷,标的金额20.11万元,最近进展为已作出一审判决,宏石激光向临沂市洪德机械设备有限公司退还货款及定金,驳回宏石激光诉讼请求。宏石激光不服,已上诉至二审法院。 2021年11月,原告王磊,被告苏州宏石,案件性质劳动合同纠纷,标的金额2.22万元,最近进展为仲裁。

报告期内,宏石激光存在一宗实用新型专利权纠纷,截至招股说明书签署日,该案件已经取得最高人民法院作出的二审判决,原告大族激光智造装备集团有限公司(下称“大族装备”)的上诉请求被驳回,具体情况如下: 2019年8月29日,大族装备就与宏石激光、佛山市泰众不锈钢有限公司(下称“泰众公司”)、佛山市泰亿达不锈钢有限公司(下称“泰亿达公司”)关于实用新型专利“光纤激光切割机”(专利号:ZL201420041546.7)的专利权侵权纠纷向广州知识产权法院提起民事诉讼,诉称泰众公司使用了宏石激光制造和销售的全包围交换台激光切割机(下称“被诉侵权产品”)。宏石激光制造和销售被诉侵权产品,泰亿达公司未经许可使用被诉侵权产品,侵犯了涉案专利权,请求法院判令:宏石激光、泰众公司、泰亿达公司停止侵犯原告专利的行为,宏石激光停止制造、销售及许诺销售涉嫌侵犯原告专利权的产品,泰众公司、泰亿达公司停止使用涉嫌侵犯涉案专利权的产品,宏石激光赔偿大族装备损失及维权支出100万元,诉讼费用由宏石激光、泰众公司、泰亿达公司共同承担。 2020年12月30日,广州知识产权法院作出一审判决,驳回大族装备全部诉讼请求。大族装备不服判决,上诉至最高人民法院。 2021年9月14日,最高人民法院作出二审判决,驳回大族装备上诉,维持原判。 |

收藏

收藏 打印

打印