|

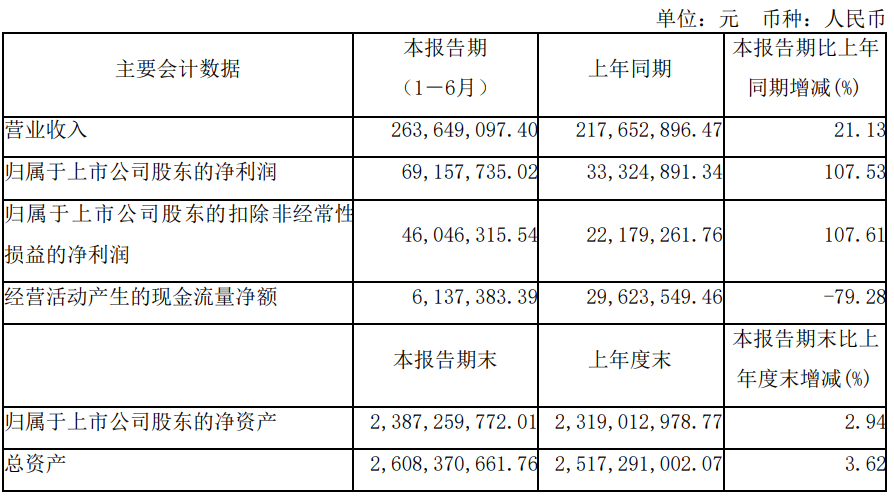

8月25日,炬光科技发布了2022年半年度业绩报告。据公告显示,炬光科技实现营业收入2.64亿元,较上年同期增长21.13%;归属于上市公司股东的净利润为6915.77万元,较上年同期增长107.53%。上半年公司积极应对全国疫情带来的不利影响,积极拓展客户、发布新产品,保持稳健增长;公司业务按照光子产业链上游、中游划分,上游业务是公司成长的基石,也是目前收入的主要贡献者,中游业务虽然目前收入贡献比例少,但是未来增长潜力大。

炬光科技公司重点布局汽车应用、泛半导体制程、医疗健康三大应用方向,向不同客户提供上游核心元器件和中游光子应用解决方案。公司为固体激光器、光纤激光器生产企业和科研院所,医疗美容设备、工业制造设备、光刻机核心部件生产商,激光雷达整机企业,半导体和平板显示设备制造商等提供核心元器件及应用解决方案,产品逐步被应用于先进制造、医疗健康、科学研究、汽车应用、消费电子五大领域。公司产品的技术水平、性能和可靠性指标会直接影响中下游激光应用设备的质量和性能,系产业链中的关键环节。 持续加大研发投入,加强技术储备 公司始终坚持基础科学问题研究和关键技术开发,对设计仿真、基础材料、工艺技术等战略前沿方向持续投入、加大技术开发和创新力度,不断引进国际化技术人才。公司在俄罗斯、美国硅谷建立了研发办公室,吸引当地高级研究人才加入,与西安、东莞、德国、海宁等地研发团队协作,进一步提升公司研究能力,为未来业务发展提供技术储备。 在总公司研发层面成立创新实验室,探索公司在潜在业务增长领域的新材料、新工艺和新应用,做好技术储备和平台开发,提升公司研究开发能力和技术竞争实力,不断开发满足市场和客户需求的新产品,为公司的持续稳定发展提供动力。公司上半年研发投入3384.47万元,占营业收入比重为12.84%。 此外,2022年上半年公司(包括各子公司)共申请发明专利33项,获得授权发明专利8项。截至2022年6月30日,公司共拥有已授权专利419项,其中美国、欧洲、日本、韩国等境外专利112项,境内专利307项,包括境内发明专利124项、实用新型专利151和外观设计专利32项,此外还拥有7项软件著作权。 炬光科技在研发工作上取得的主要进展包括: (1)半导体激光原材料领域,公司预制金锡陶瓷热沉产品在国内主流激光器厂商得到逐步导入,在东莞基地建立了大规模自动化量产产线,与多家客户建立合作,预期将于2022年实现数百万只产品量产交付。 (2)光学领域,公司在高分子光学阵列微透镜设计和工艺技术方面取得了积极进展,一维高分子材料微透镜样品已经得到客户认可,逐步导入客户产品;光学镀膜能力得到进一步扩展,除已批量应用的近红外光学镀膜外,实现高损伤阈值光学镀膜及DUV镀膜技术自主可控;开发精密切割技术,实现皮秒激光切割技术在光学加工中的应用,极大提高生产效率与加工精度。 (3)汽车智能驾驶领域,公司持续向汽车行业客户交付量产的Flash LiDAR面光源模组产品。作为线光斑发射模组方案的行业领导者,公司基于EEL和VCSEL激光器发布了多款线光斑激光雷达发射模组产品,并为多家激光雷达行业客户送样。与国内激光雷达行业客户B公司的定点项目已基本完成量产自动化产线的建设,进入量产前验证阶段,目前正在与客户针对具体验证计划和时间安排进行商议。除此之外,公司与某客户合作的激光雷达线光斑发射模组开发项目进展顺利,有望在2022年内获得项目定点并进入量产开发阶段。 (4)泛半导体制程领域,光刻应用下游需求旺盛,光场匀化器增长88.64%,公司在德国多特蒙德子公司扩产建设了大规模紫外激光光场匀化器研发测试中心,以满足更大市场需求;在显示面板制造方面,紫外固体激光退火线光斑系统研制工作受全球疫情影响,预计将于2023年初完成样机的组装。为了进一步促进柔性OLED激光剥离业务,在国内建立了紫外固体线光斑激光剥离实验线,为亚太客户提供更迅捷的激光剥离工艺测试服务;在固体激光剥离线光斑系统方面,除了继续斩获新建产线订单以外,目前也在积极拓展已建产线的升级改造市场,并且在报告期内中标第一个国内改造项目;在集成电路制造方面,Dlight S系列激光晶圆退火系统斩获“荣格激光创新奖”,Dlight S及其他应用于逻辑芯片、功率器件和存储芯片制程的产品持续稳定交付,并且同时在配合客户开发更高功率的IGBT激光退火系统;在新型显示领域,公司的Flux H可变线光斑激光系统在报告期内获得首台订单,应用于终端客户的巨量焊接制程。同时公司也在配合客户开发更多应用于其他新型显示制程的激光系统产品和工艺。 (5)医疗健康领域,公司发布的“绮昀”系列新一代激光净肤元器件产品全面进入量产,开始批量交付客户订单。在家用激光医疗健康市场,公司在手持式激光嫩肤、手持式激光净肤方面和国内外头部客户开展项目洽谈。在知识产权方面,公司重视新兴专利的申请与现有专利的维护工作。 |

收藏

收藏 打印

打印