|

钙钛矿材料带隙可调,为理想叠层材料。卤素钙钛矿带隙从 1.2eV 到 3eV 连续可调, 使用窄带隙和宽带隙的钙钛矿作为叠层电池可以获得更高的转换效率。2019 年前窄 带隙钙钛矿性能差,是限制叠层电池性能的主要原因。因此提升窄带隙钙钛矿薄膜 载流子扩散长度,提升光电流密度成为研究的主要方向。通过使用缺陷调控-抑制前 驱体溶液中 Sn2+的氧化/增强晶粒表面缺陷钝化,提升窄带隙钙钛矿电池性能。

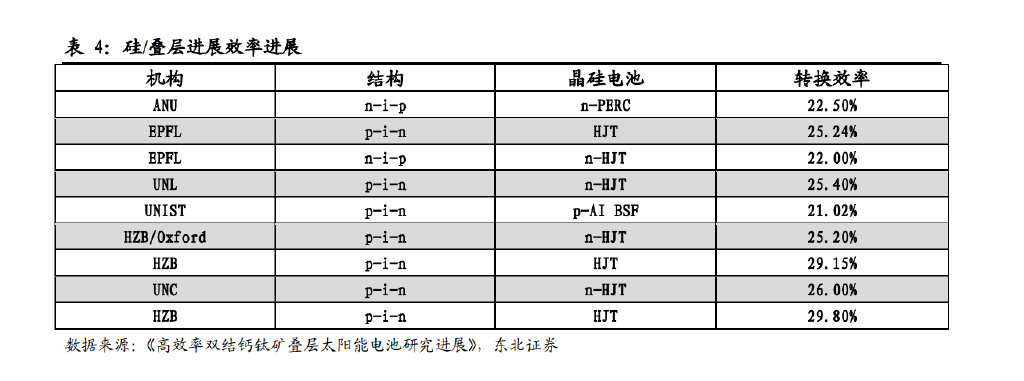

全钙钛矿叠层效率提升路径清晰。核心为三大路径-(1)互联层/隧穿结,过原子层 沉积(ALD)制备互联层和金属复合层的新型隧穿结结构(SnO2),金团簇层增强载 流子复合,简化制作过程实现全溶液法制备钙钛矿薄膜;(2)窄带隙电池通过缺陷 调控,增加窄带隙钙钛矿薄膜载流子扩散长度,增大光电流密度和开路电压;(3) 宽带隙顶电池,可通过对 Cs 含量调控,加速形核与结晶,提升均匀致密性。 2.2.2. 硅/钙钛矿叠层:HJT 结构占优,与现有产业快速融合 硅属于间接带隙材料,为绝佳的底电池。硅的带隙为 1.12eV,而卤素钙钛矿带隙从 1.2eV 到 3eV 连续可调,两者可相互搭配,同时晶硅产业已经具备成熟的产业链, 目前晶硅路线进入 N 型元年但也在逐步达到效率极限,选择与钙钛矿叠层可以百尺 竿头更进一步,后期或将通过改造方式来提升效率。 两端叠层:成本低、易量产、 工艺较复杂、底电池工艺匹配挑战较大;四端叠层:制造简单、组合灵活、与底电 池技术相互独立,系统端设计复杂。早期叠层电池选择 PERC 作为底电池,随着 HJTR 和 TOPCon 技术逐渐成熟,尤其异质结本身结构和低温工艺,对钙钛矿叠层的适配 度更高。硅/钙钛矿叠层电池较原有晶硅路线和单结钙钛矿具有更高的转换效率,目 前钙钛矿产业链仍处于产业化初期,因此硅/钙钛矿叠层或将成为前中期主流,随着 对钙钛矿材料体系认知逐步深入,再转入全钙钛矿叠层。 HJT+钙钛矿叠层:钙钛矿电池能有效利用高能量的紫外和蓝绿可见光。而异质结电 池可以有效的吸收钙钛矿材料无法吸收的红外光。结构上,HJT 具备透明导电层 (TCO),可与钙钛矿叠层完美适配,改造难度小,同时 HJT 本身为对称结构可以 兼容正式和反式钙钛矿电池。 优势:自带 TCO;开压高;对称结构兼容性强; 劣势:异质结绒面金字塔与钙钛矿涂层仍有匹配问题需要解决; 代表厂:宝鑫、杭萧钢构、牛津光伏等。 TOPCon+钙钛矿叠层:TOPCon 正面的氮化硅与氧化铝不导电,需要进行结构改造 优势:产线投资额低,经济性高; 劣势:本身不带 TCO 需要改造;增加 TCO 后失去高电流优势; 代表厂:中来、黑晶-皇氏集团。

异质结钙钛矿叠层为研发主流。由于 HJT 具备双面对称结构+低温工艺+自带 TCO, 可与钙钛矿叠层完美适配,改造难度小,工艺流程简单。目前进度较快的是合特光 电(杭萧钢构)和宝馨科技。合特光电目前建立中试线目标转换效率 28%以上,目 前产线设计能兼容生产 166mm 和 182mm 尺寸规模的晶硅组件;宝馨科技叠层发展 路径-(1)2023 年在 2023 年上半年完成新实验线建设;(2)2024 年启动百兆瓦级 别的钙钛矿叠层线建设,目标实验室效率大于 32%,加速老化等效外推达到 25 年; (3)2026 年钙钛矿/异质结叠层 GW 级产线升级,实现量产 210 半片钙钛矿/异质 结叠层电池,电池效率在基底异质结的基础上提升率大于15%,首年衰减不超过3%, 以后每年衰减不超过 0.5%,量产寿命大于 25 年。 2.3. 多条中试线建立,产业政策纷至沓来 头部企业多以百兆瓦线为主,GW 级招标可期。目前头部的协鑫光电、纤纳光电和 极电光能都基本完成百兆瓦中试线建设,当前首要目标是打通工艺,为后续 GW 级 扩产打下基础。根据对各钙钛矿企业产线建设规划,更多企业开始布局百兆瓦线, 头部企业在为 GW 级扩产做准备,预计 2024 年将出现 GW 级别招标,同时钙钛矿 组件相关标准也在积极制定,随着后续长期稳定性的解决和大面积制备线路确立, 钙钛矿产业将快速完成从 0 到 1 的突破快速放量。 |

收藏

收藏 打印

打印