|

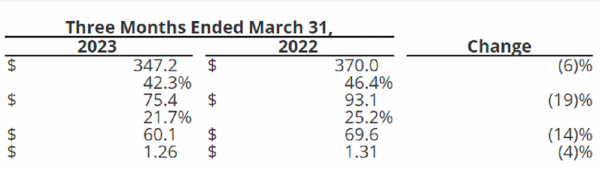

5月2日,光纤激光器巨头IPG发布了2023年第一季度财报:2023年第一季度IPG实现营收3.47亿美元,净销售额从上年同期的3.70亿美元降至3.47亿美元,同比下降6%,但好于公司高管2月份的预测。据了解,在2月份,IPG高管曾预计,IPG2023年一季度收入在3.1亿美元至3.4亿美元之间。彼时,公司高管还称,随着中国需求的反弹和电动汽车电池行业的强劲增长,预计到2023年利润率将有所提高。 与去年同期相比,由于美元走强,IPG2023年一季度收入减少了约1500万美元(约4%)。净利润0.60亿美元,毛利率为42.3%,主要因为制造成本、库存储备、运输成本和关税增加。

值得一提的是,IPG在中国的销售额比去年同期下降了22%,对此,公司首席财务官Tim Mammen称,由于后疫情时代的持续影响,中国市场目前需求仍然相对低迷,复苏的预期动力需要更长的时间才能真正具体化。 IPG首席执行官Eugene Scherbakov将一季度的营收能力归因于电动汽车 (EV) 电池应用以及公司手持式焊接系统LightWeld创纪录的销售额。他称,尽管总体工业活动不景气,但大多数地区的电动汽车和太阳能电池制造的需求增加,以及在可持续能源和环保解决方案的投资推动下,清洗应用的销售额增加。我们的多样化努力和新兴增长产品的收入增加,成功地抵消了一般工业应用(如切割和打标)的疲软需求。 电动汽车 (EV) 电池应用大幅增长 据激光制造网了解,2022年,IPG的全年销售额为14.3亿美元,其中,IPG与电动汽车(EV)电池生产相关的销售额占2022年总收入的近20%,高于2021年的约10%。 这一优势在2023年第一季度得到很好的延续。 Eugene Scherbakov指出,由于对可再生能源和环保制造解决方案(例如用激光清洗代替零件的酸蚀刻)的兴趣日益浓厚,清洁和太阳能电池生产对激光的需求强劲。 “除了在中国的投资外,我们的客户在北美、欧洲、日本和韩国等地加速对电动汽车电池产能的投资。”Eugene Scherbakov称,“由于美国的‘IRA法案’的激励措施,我们在美国的电动汽车业务在第一季度大幅增长。” 早前,Eugene Scherbakov曾对投资者表示:“我们相信,北美和欧洲的电池产能建设将加速,并将在未来几年继续增加,以支持不断增长的电动汽车销量。” Eugene Scherbakov表示,由于未来五年电动汽车的强劲投资周期预计将持续,IPG目前正在努力使其激光在电动汽车生产焊接步骤中的应用多样化。 手持式激光焊接增长强劲 虽然切割应用曾是IPG的摇钱树,但随着公司用户群变得更加多样化以及焊接应用强劲增长强劲,切割应用的地位正在发生变化。 Eugene Scherbakov早前指出,焊接现在占IPG材料加工收入的30%以上,同比增长约40%,超过尺寸平板切割收入。 眼下,电动汽车电池生产商已经迅速将激光焊接纳为制造过程的关键部分,但Eugene Scherbakov认为,仍有估计每年价值200亿美元的其它焊接市场有待开发——该市场仍然由传统的 MIG(金属惰性气体)和 TIG(钨极惰性气体)焊接主导,但这类技术需要高技能的工人,但美国焊接协会的数据表明,仅在美国就存在约 37.5万名焊工短缺。 相比之下,IPG的“LightWELD”手持产品——能够焊接包括铝合金、铜、钛和薄箔在内的复杂材料——需要的培训要少得多,而且焊接速度比传统技术快四倍。而且,LightWELD易于使用,可以为填补就业缺口所需的非熟练焊工提供更快的培训。而这些属性都使IPG手持式激光焊接大受市场青睐。

IPG展出的新型工业加热和干燥应用解决方案 IPG未来新增长点:医疗应用 IPG Photonics Corporation 是高功率光纤激光器和放大器的领导者,主要用于材料加工和其他各种应用。根据IPG2023年第一季度财报,由于美元走强使收入减少了约1500万美元(约4%),与去年同期相比,业务剥离使收入减少了约1%。材料加工领域的销售额占总收入的90%,同比下降8%;焊接、清洗和太阳能电池应用的较高销售额被切割和打标应用的较低收入所抵消。其它应用的销售额同比增长10%,这得益于先进应用和医疗领域的强势发展,但部分被电信业务剥离所抵消。新兴增长产品的销售额持续增长,占总收入的45%。 高功率连续波(CW)激光器的收入同比下降了8%,这是因为高功率切割应用的需求下降,抵消了电动汽车应用需求增加所带来的焊接业务的强劲增长。因为切割和打标应用的需求减少,脉冲激光器的销售额与去年相比下降了16%,部分被清洗和太阳能电池制造应用的增长所抵消。 |

收藏

收藏 打印

打印