|

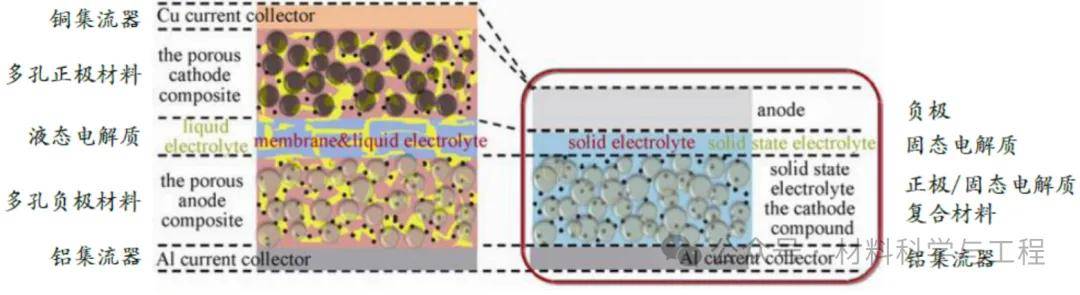

传统锂离子电池包括正极、负极、电解液、隔膜四大组成部分,固态电池与液态锂电池的核心区别是固态电解质取代隔膜和电解液。传统液态锂离子电池以液态电解质作为离子迁移通道,用隔膜隔绝正极和负极以防止短路,固态电池是一种新型电池技术,但基本原理与液态电池相同,仍然为“摇椅式电池”,即带电离子在正极和负极之间来回移动实现充放电过程,因此固态电池的正极和负极相比于液态电池没有变化,但是液态电池中用于传导离子的电解液与隔绝正负极以防止内部短路的隔膜,可以由固态电解质实现替换,离子的迁移场所从电解液转到了固态电解质中,同时起到隔绝电极的作用。

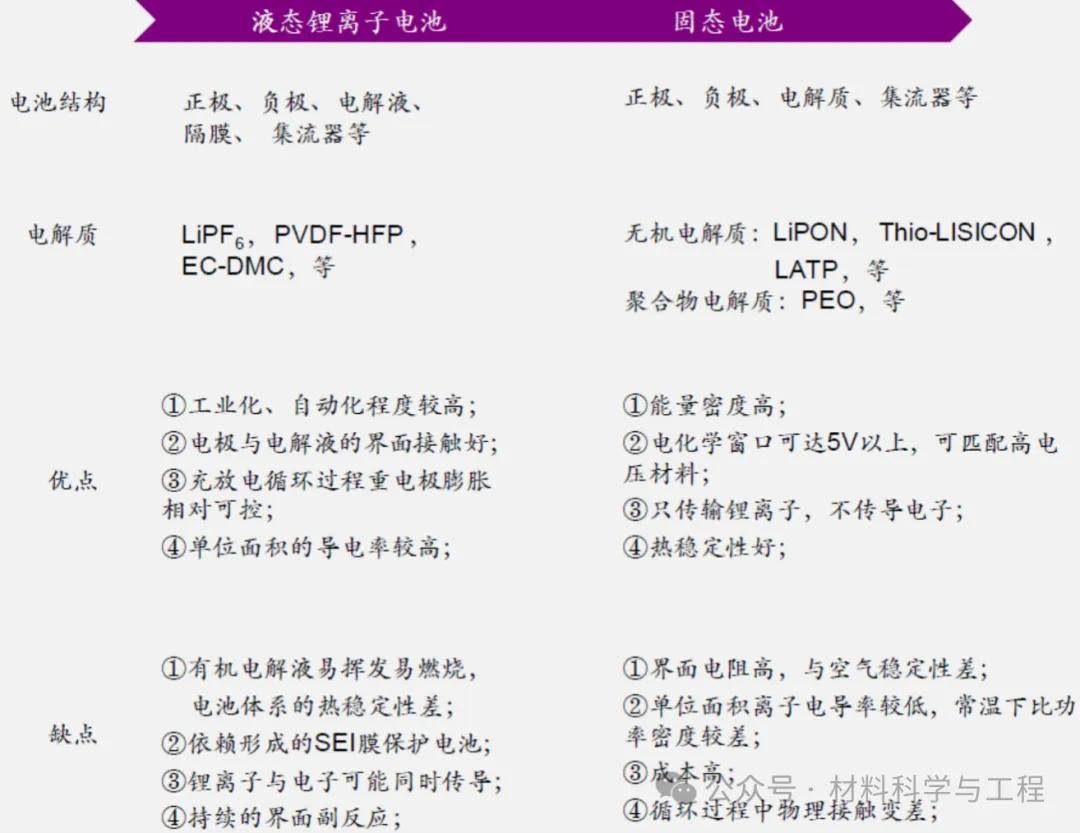

图1:液态锂离子电池与固态电池性能对比

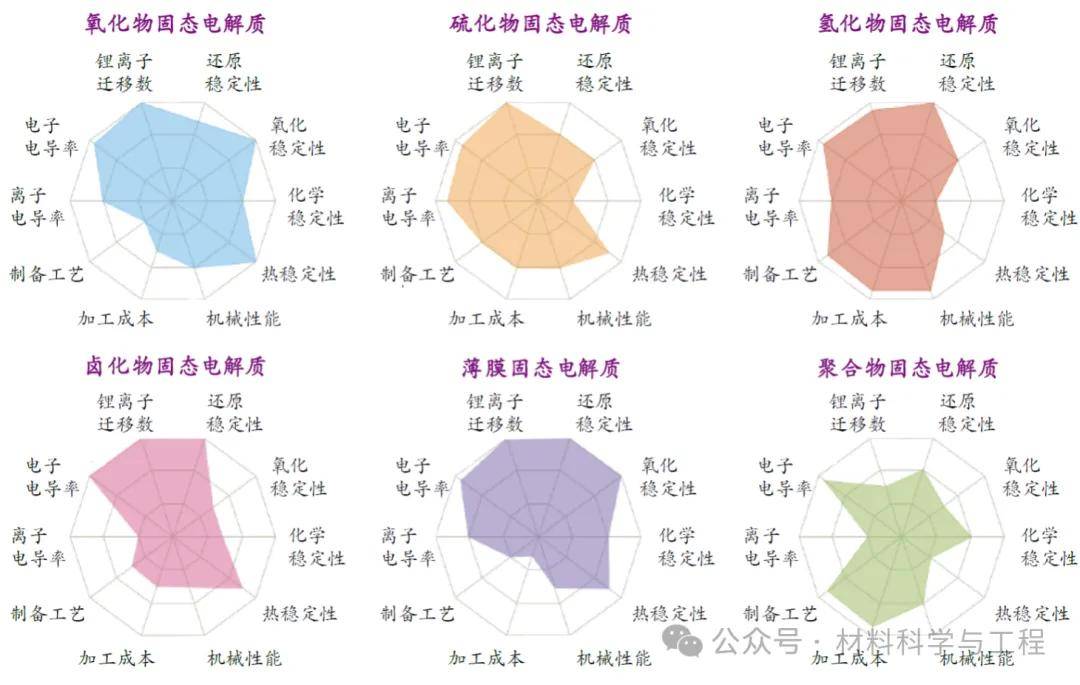

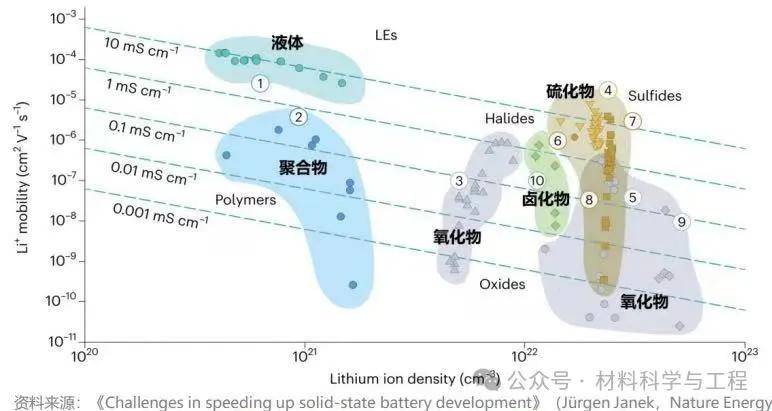

固态电解质是固态锂离子电池的核心组成部分,可同时作为电池的隔膜以及电池的电解质,核心作用是起着在正负极之间传输Li+的作用。根据材料属性来看,固态电池主要可以划分为聚合物电解质、氧化物电解质、硫化物电解质和卤化物电解质等技术路线。其中,聚合物电解质属于有机电解质,氧化物/硫化物/卤化物电解质属于无机电解质。

图2:几类固态电解质的性能雷达图 理想的固态电解质应满足离子电导率高、界面阻抗低、结构稳定安全性高、机械强度高、价格低廉等特点。但目前四大技术路线各有优缺点,如图2所示,未有能同时满足以上要求的,在技术突破上仍存在一定的难度。 (1)聚合物电解质成本较低、加工性能好、灵活性高,技术相对成熟,已能够实现小规模量产,但离子电导率和氧化电压较低,难以抑制锂枝晶的形成。目前聚合物电解质以欧美企业布局较多,如SEEO、Solid Energy、Solid Power、Bollore 等。 (2)氧化物电解质具有较好的导电性和稳定性,离子电导率比聚合物更高,热稳定性高达1000℃,机械稳定性和电化学稳定性都较好,但存在脆性较大、加工性能差、界面接触差等问题。氧化物固态电解质路线是国内企业的主要关注方向,如卫蓝新能源、辉能科技、清陶能源、赣锋锂业等,日本SONY 和美国QuantumScape 也在氧化物固态电解质方面有所布局。 (3)硫化物电解质离子电导率最高,机械性能好,并且电化学稳定窗口较宽(5V 以上),工作性能表现优异,在全固态电池中发展潜力最大。但是硫化物固态电解质也存在容易氧化、化学稳定性差、制备难度较高、和Li 金属负极相容性差等问题。硫化物电解质主要受到日韩企业的关注,如丰田、松下、LG化学、出光兴产等,同时,国内宁德时代也通过专利布局了硫化物固态电解质技术路线。 (4)卤化物固态电解质具有高离子电导率,同时其电化学稳定性良好、与正极材料相容性高,但是其材料与制备成本较高,并且存在容易吸水潮解的核心缺陷,因此,卤化物电解质目前主要集中在基础科学研究层面,产业化进程较为缓慢。

图3:四种固态电解质体系优缺点对比及布局企业

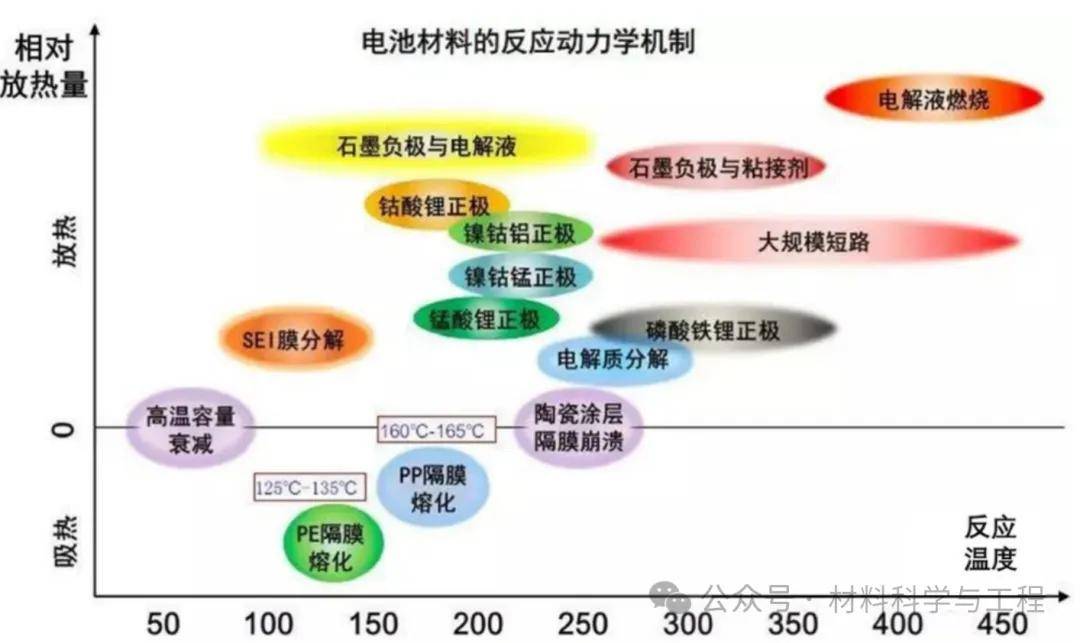

从性能对比来看,理论上,固态电池在离子电导率、能量密度、耐高压、耐高温、循环寿命等各项指标均优于液态电池,兼顾了传统液态锂电池无法兼顾的高能量密度和高安全特性,成为电动汽车的理想电池。固态电池的优势主要体现在: (1)安全性高,降低电池自燃、爆炸风险:液态锂离子电池电解液可燃,存在热失控风险。固态电池电解质不可燃不易爆炸;高机械强度可抑制锂枝晶生长,无电解液泄漏不易造成短路;无电解液泄漏课题。

图4:液态锂电池受热失控 (2)高能量密度高有望解决新能源汽车里程焦虑问题:固态电池的电化学窗口宽,能够承受更高的电压(5V 以上),材料可选择的范围更广。锂离子电池可达到230-300 Wh/kg(已经接近350Wh/kg 的理论极限),相比之下,已达成的金属锂负极/氧化物电解质/三元正极固态电池能量密度达到350-400 Wh/kg,硫化物体系(金属锂负极或硅负极)实现能量密度320 Wh/kg,聚合物体系能量密度较低,为255Wh/kg,总体来看,固态电池能量密度优于液态锂离子电池。 (3)固态电池在有限空间内可进一步缩减电池重量,同样的电量,固态电池的体积将变得更小:①固态电池使用固态电解质取代液态电池的隔膜和电解液,正负极之间的距离可以缩短到只有几到十几个微米,从而大幅降低电池的厚度。②固态电池可简化封装、冷却系统,电芯内部为串联结构,在有限空间内进一步缩减电池重量,体积能量密度较液态锂离子电池(石墨负极)可提升70%以上。

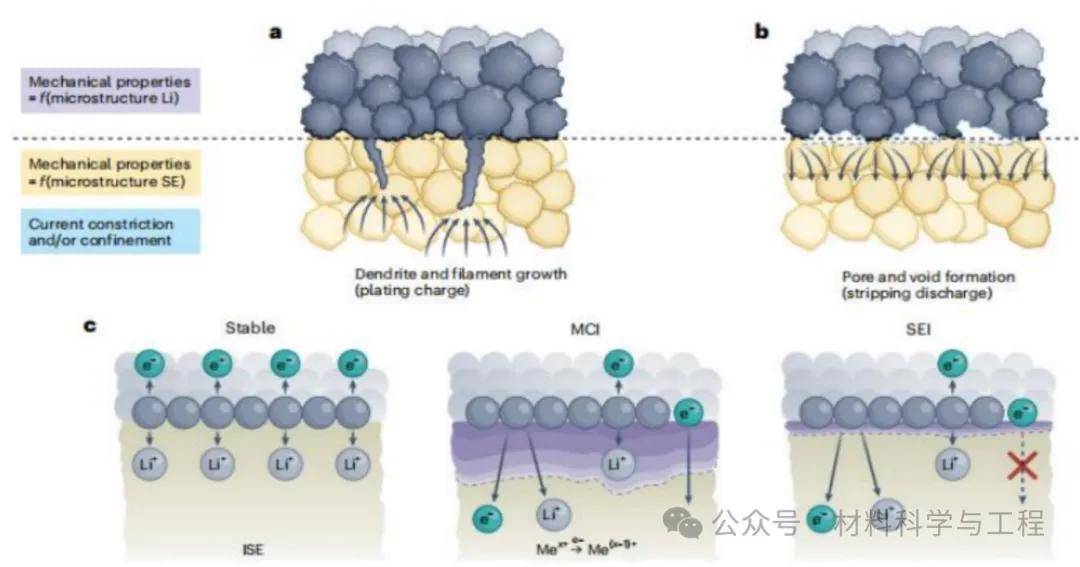

虽然固态电池在能量密度、安全性、寿命、体积等方面具有显著优势。但劣势也很明显,固态电解质发展面临三大科学问题:固态电解质离子输运机制、锂金属负极锂枝晶生长机制、多场耦合体系失控失效机制为固态电池发展面临的核心科学问题,解决这些问题是创制新型固态电解质材料、优化固态电池物理化学性能、推动固态电池发展的必经之路。 ①低离子电导率限制快充发展:固态电池中,电极与电解质之间的界面接触有固液接触转变为固-固接触,由于固相无润湿性,容易形成更高的界面电阻;固体电解质中存在大量的晶界,不利于锂离子在正负极之间传输。

图5:基于锂含量的固态电解质分类及企离子电导率 ②固-固界面限制循环寿命:固-固接触对体积变化非常敏感,在循环过程中容易造成电极颗粒之间以及电极颗粒与电解质之间的接触变差,造成应力堆积,导致电化学性能衰减,甚至出现裂缝造成容量迅速衰减,进而导致循环性能更差。

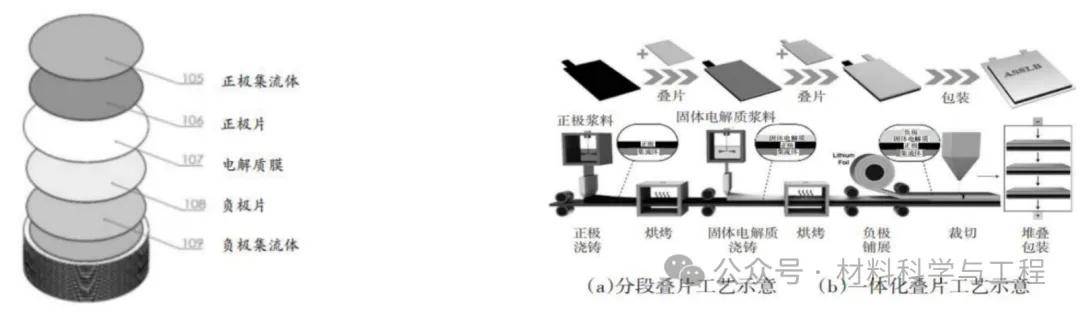

图6:固-固界面结合问题是本质属性导致 ③全固态的生产工艺对生产工艺、成本、质量控制提出了比液态电池更为严苛的要求,限制了产业化应用。固态电池作为新型电池,工艺制造缺乏特定的设备,如烧结、真空、干燥房、特定气氛等环节均将增加固态电池制造成本。

图7:液态电池电芯内部串联封装 图8:全固态电池叠片工艺

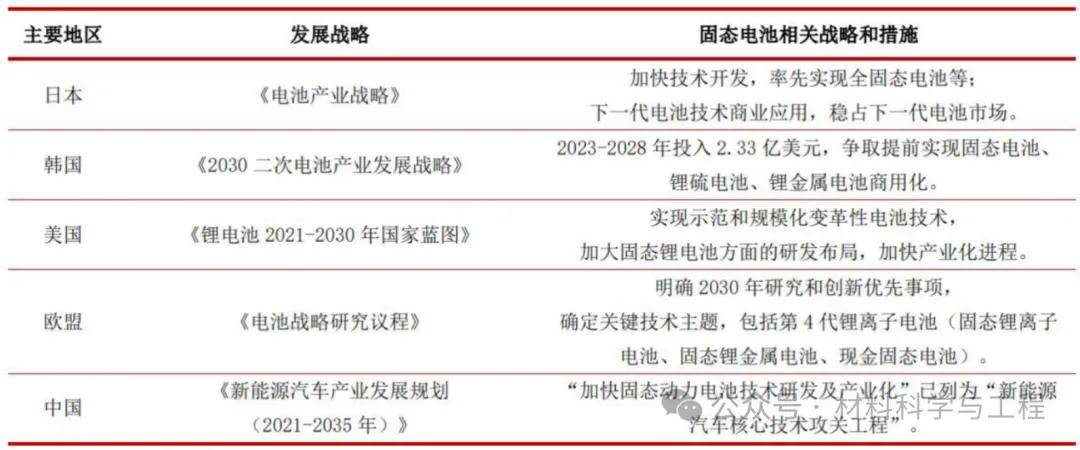

全固态电池是全球公认的下一代电池,被列入中国、美国、欧盟、日韩等主要国家的发展战略,全固态电池成为下一代电池技术竞争的关键制高点,现阶段发展之路明晰,2020-2025 年着力提升电池能量密度并向固态电池转变,2030 年研发出可商业化使用的全固态电池。

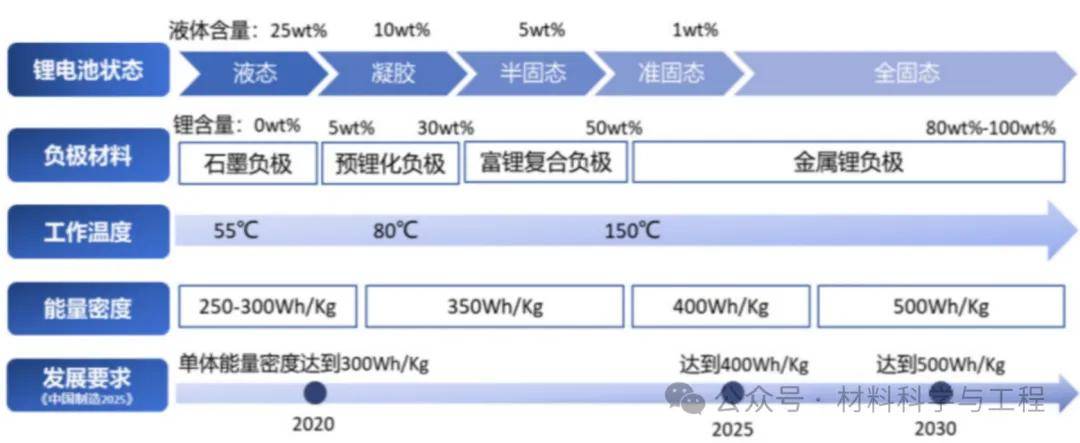

图9:各国固态电池发展战略 固态电池的技术发展采用逐步颠覆策略,液态电解质含量逐步下降,全固态电池是最终形态。按照电解质固液比例的不同,固态电池可简单分为半 固态、准固态和全固态三种,固态电解质比例依次上升,如图所示。

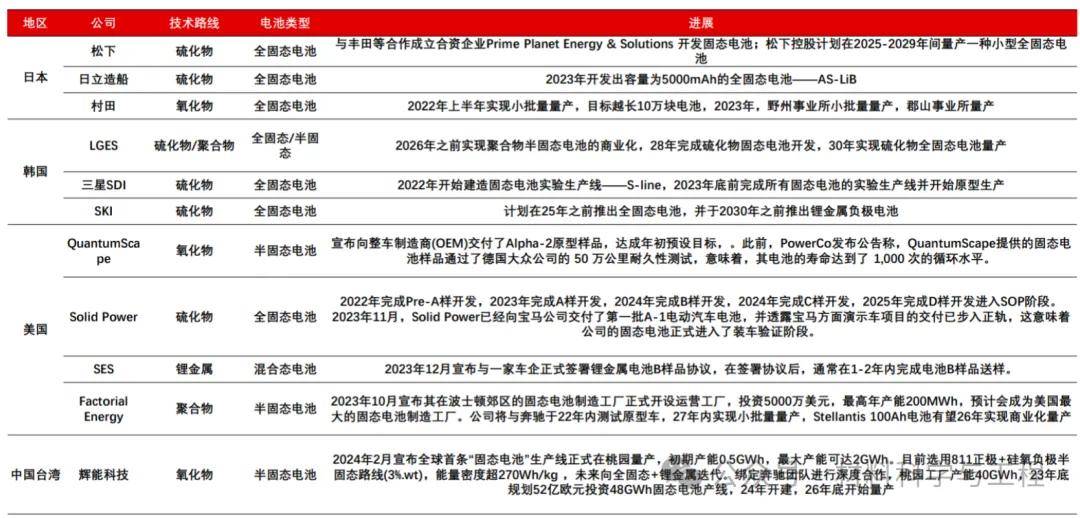

图10:固态电池体系的演变历程 欧美日韩中路线各异,中国半固态产业进程领先:目前在全球范围内,全固态电池主要处于研发和试制阶段,产业化的实现取决于电池技术和工艺的突破,一旦电池体系、电极与电解质相匹配的工艺确定,可以较快实现产业化。各国对于固态电池的技术路线选择存在差异:日韩主攻硫化物全固态电池,固态电池专利方面居垄断地位;欧美各企业路线各异,头部车企与初创固态电池企业强强联合;中国企业侧重氧化物技术路线,半固态电池量产在即。

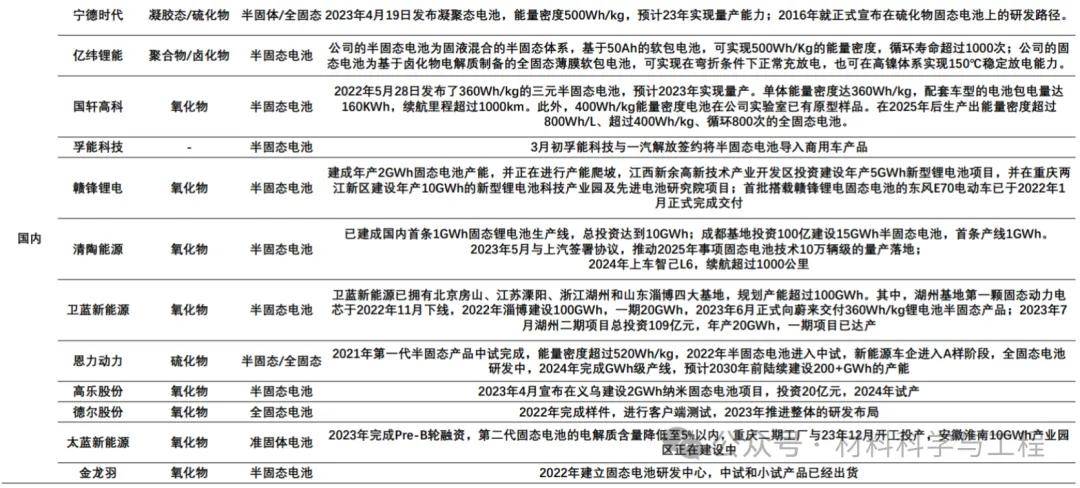

图11:全球固态电池产业布局进展 行业普遍认为全固态电池距离大规模产业化至少还需5年时间。半固态电池基于高安全性、与现有产线的高兼容性以及良好的经济性,成为当下液态电池向全固态电池过渡的最优选择。从行业的动态来看,我国在固态电池领域有加速发展的势头:卫蓝新能源、清陶能源、赣锋锂电、辉能科技等国内多家固态电池公司都选择以氧化物材料为基础的固液混合技术路线,已公开的半固态电池的单体能量密度可突破400Wh/kg,总体产业链布局情况如图11所示。 2023年,蔚来ES6、ET7、东风E70、岚图追风、赛力斯SERES5等车型已搭载半固态电池,上汽、广汽、长安等车企也计划将于2024-2026年上市搭载半固态电池车型。丰田、本田、大众、宝马等日本、欧洲车企计划启动搭载固态电池车型量产上市的时间在2026-2030年,如图12所示。

图12:全球各车企固态电池布局进展 尽管固态电池的发展路径充满希望,但我们也必须清醒地认识到,在实现全面商业化之前,仍需要克服包括成本控制、规模化生产、长期稳定性保证等一系列挑战。面对这些挑战与机遇,全球产业界、学术界及政府机构正加强合作,以各种创新策略和政策助推固态电池技术的发展。我们应持续关注技术进步,积极应对挑战,把握行业发展的脉搏,共同推动固态电池技术的革新与应用。随着研究的深入和技术的迭代,我们有理由相信,固态电池将在不久的将来展现其改变世界能源使用方式的巨大潜力。 |

收藏

收藏 打印

打印