|

10月31日,杰普特在上海证券交易所科创板上市。首日开盘价为每股56.1元,较43.86元的发行价上涨12.24元,涨幅为27.91%。本次发行拟募集资金净额为91503.57万元,发行股份数量为2309.2144万股,占发行后总股本的25%。 【激光网激光门户网综合报道】( 责任编辑:wuping )

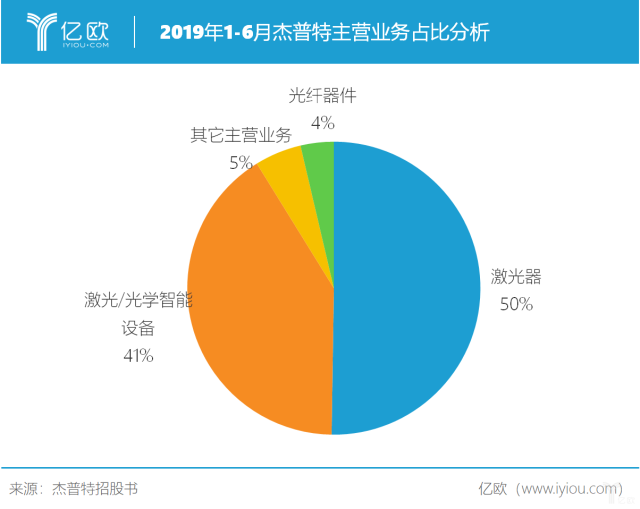

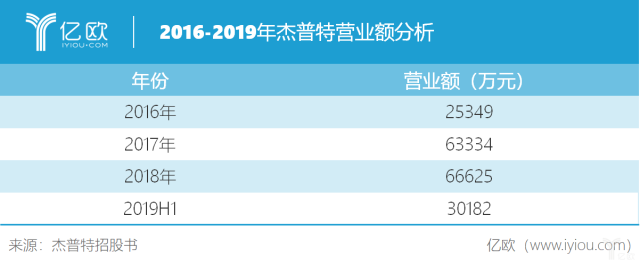

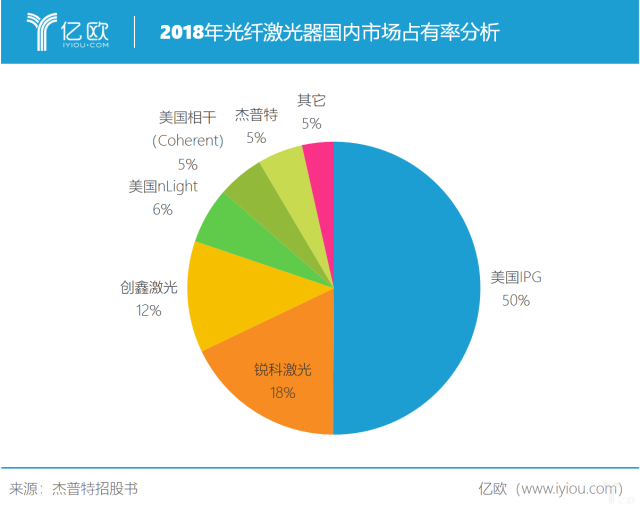

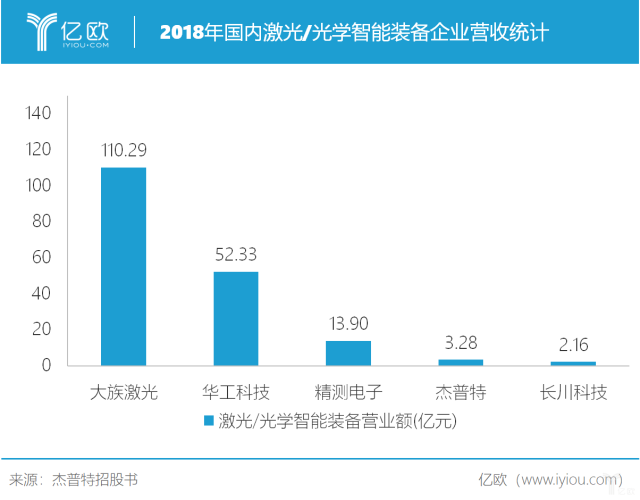

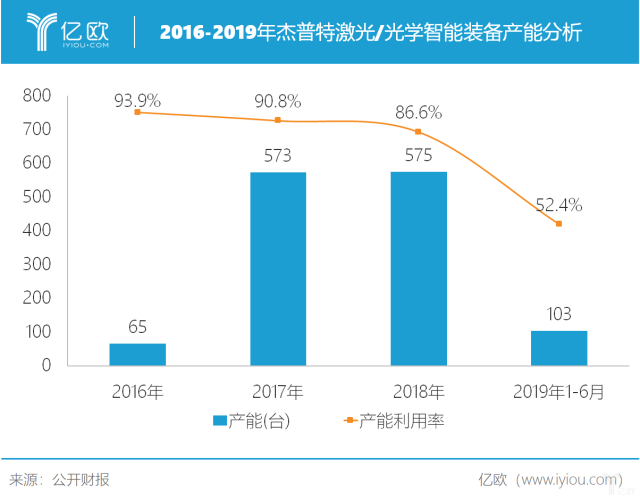

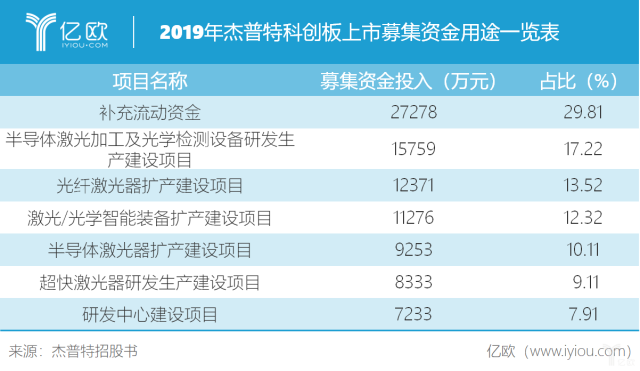

作为中国首家商用脉宽可调高功率脉冲光纤激光器(MOPA脉冲光纤激光器)生产制造商,自2006年成立以来,杰普特一直坚持走自主知识产权,目前已拥有先进的生产设备、配套齐全的研发测试设备,主营业务包括激光器、激光/光学智能设备以及光纤器件。 根据中证指数发布的数据显示:近一个月,计算机、通信和其他电子设备制造业的平均静态市盈率为39.41倍。然而杰普特此次发行的市盈率高达49.02倍,这表明未来其股票下跌所带来的损失风险非常高,但从目前的情况来看,股民还是看好这个深耕行业13年的“务实者”。 生逢其时,战略布局分寸拿捏恰到好处 2006年光纤通信领域快速发展,以通信用光纤器件生产制造起家的杰普特,在创业初期就享受着市场缺口所带来的红利。通过研发、生产和销售通用光纤器件产品,杰普特迅速积累资源和行业经验,成为中兴等大型通信设备制造商的供应者。 杰普特的高光时刻,莫过于2010年其MOPA脉冲光纤激光器量产,公司所拥有的产品类别从激光光纤器件拓展到激光器领域。其实,那时的杰普特就已经意识到掌握核心技术的重要性,并以自主光纤激光机核心技术为筹码,不断向技术含量高的高功率光纤激光器领域迈进。 2014年“中国制造2025”的概念首次被提出,杰普特的脉冲光纤激光器销量就实现了高速增长。而智能装备作为中国制造的基础,市场所蕴藏的潜力巨大,杰普特在看到智能装备的风口后,就及时调整发展战略,深入研究精密数控、光学检测等先进技术,进军激光/光学智能装备领域。 直到2017年,杰普特研发出功率更高、品类更齐全的各类MOPA脉冲光纤激光器、高功率连续激光器、固体紫外/绿光激光器等产品,以及VCSEL激光模组检测系统等用于集成电路和半导体光电领域的智能装备,其激光器和智能装备进入快速发展时期,主营业务领域才逐步显现。  杰普特发布的招股书显示,今年上半年其主营业务主要为激光器、激光/光学智能设备以及光线器件三大模块,其中激光器营收占比为50%,激光/光学智能设备营收占比为41%。其实在回复上交所有关主营业务的问询时,杰普特就发表声明称公司的主营业务不会发生改变。 竞争激烈,夹缝求生 尽管杰普特起家后就一直顺风顺水,但是这样的光景并没有延续到2019年。根据杰普特发布的财报信息显示,2017年其营业收入为63334万元,相较2016年的25349万元,增长率高达150%。但是从2019年最新的数据来看,杰普特1-6月的营业收入为30182万元,同比下降9.41%。这样的业绩不禁令人生疑,打得一手好牌的杰普特失策了吗?  据了解,杰普特的激光器以MOPA脉冲光纤激光器产品为代表,用于激光表面处理、激光清洗、薄金属切割/焊接等,在代替传统制造业、3C电子以及显示面板等领域应用广泛。 从2018年光纤激光器的市场占有率来看,开创了中国商用脉宽可调高功率脉冲光纤激光器先河的杰普特,也难逃被巨头排挤的厄运。数据表明,2018年杰普特的光纤激光器份额仅占国内市场的5%,以美国IPG为主的光纤激光器企业占领了国内60%的市场份额。  国内光纤激光器的市场格局,进一步说明了激光器市场的竞争激烈,“卡脖子”现象尤为严重。对杰普特来说,其激光器正面临着外资入局抢分额、国内企业争蛋糕的双重考验。 再来看杰普特的另一项主营业务—激光/光学智能装备。据悉,其激光/光学智能装备包括智能光谱检测机、激光调阻机、芯片激光标识追溯系统、激光划线机、VCSEL激光模组检测系统等,主要应用于激光精密加工、光谱检测、消费电子产品制造、贴片等领域。  数据表明,2018年杰普特的激光/光学智能装备业务营收为2.16亿元,相比大族激光110.29亿元、华工科技52.33亿元、精测电子13.90亿元的营收额,该项业务仍需加码助力,才能赶超同行抢夺市场份额。 通过数据分析不难看出,一方面我国的激光器市场依赖进口现象严重,另一方面也说明杰普特在市场格局中的处境不容乐观。其实,杰普特的客户非常集中,这就导致其对客户的依赖程度高,主营收受制于头部客户的选择和市场行情。 猛投研发,狂补资金 事实上,杰普特的总利润下滑还与其激光/光学智能装备产能骤减密不可分。从近几年的激光/光学智能装备产能来看,其产品产能在2017年和2018年分别为573台和575台,但在今年的上半年,骤降至103台,与前两年同期对比差距较大,杰普特准备切换“战术”了吗?  其实,从国内市场竞争和杰普特所具备的优势考虑,减产能举措不失为一种“以退为进”的好方法。由于国内智能装备领域起步较晚,在如今“智能制造”“工业数字化”强力推进下,我国智能装备企业“先天不足”的劣势暴露得一览无余,拥有13年的技术研发经验得杰普特也不例外。  根据杰普特的招股书显示,本次募集的资金29.81%将用于补充流动资金,另外七成资金将用于激光/光学智能装备和激光器项目生产、扩产以及研发中心的建设。这样的打法,也说明了此次杰普特抱着“壮士断腕”的决心,势必要加强自身核心技术的研发,实现产能的再次激增。 13年磨一剑,杰普特始终紧握核心技术的王牌,以市场发展行情为导向,不断研发新产品,充实自己的产品库。这个懂得“察言观色”的老江湖,若能坚持走扎实稳健的路线,未来或许能在科创板打下属于自己的一片天地。 |

收藏

收藏 打印

打印