|

摘要:光纤激光随着性能效率不断提高,成本不断降低,不断打开传统加工行业性价比瓶颈,不断拓展行业应用深度和广度,未来有望为大规模生产制造通用化工具。目前现代工业呈现技术指数化迭代方式,遵循摩尔定律,性能及效率不断提高,价格不断降低,应用场景持续扩大,规模效应非常明显。同时,随着市场规模扩大,逐渐出现成熟产业链,各自深耕产业链一个环节,持续进行技术升级及降低成本。而光纤激光产业又非常符合摩尔定律及规模效应、完整产业链等现代工业技术的特性。中国作为全球制造中心,中国光纤激光市场是全球单一最大应用市场,拥有成熟的产业链,仍就存在的人口红利以及中国人持续拼搏奋斗的精神,未来将主导全球光纤激光市场。由于新型冠状病毒肺炎疫情的影响,短期内存在受到一定冲击的风险,但长期看,新型冠状病毒肺炎疫情不改光纤激光未来预期,光纤激光将 为大规模生产制造通用化工具。 【激光网激光门户网综合报道】( 责任编辑:wuping )

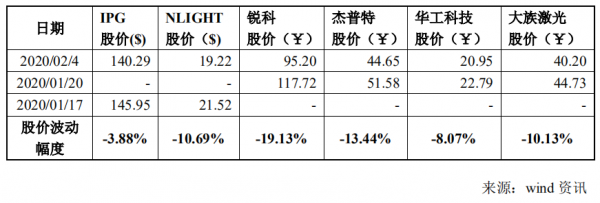

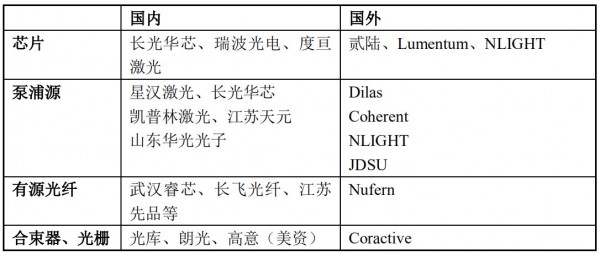

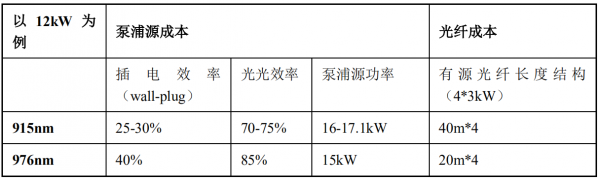

1、新型冠状病毒及激光产业的影响 新型冠状病毒自 2020 年 1 月 20 日钟南山院士确认称新冠肺炎肯定存在人传人以来,疫情不断发展,受感染人数不断增加,截至 2020 年 2 月 6 日,湖北省确诊人数 19665,中国确诊人数 28060,中国的经济及一定程度的世界经济都遭受影响。激光行业作为一个具有明显全球化特征的行业及应用,当然在此疫情上亦受到较大的冲击,一些典型的激光器及设备上市公司这几日的股价受到明显的波动,国际国内的相关股票价格变动如下:  从上表来看,IPG 的生产基地主要在美国、德国、俄罗斯等产地,影响较小, 股价下降 3.88%;NLIGHT 的模块生产基地在中国上海,高功率光纤激光器的销售市场主要亦在上海,故属于生产和销售皆受到疫情的影响,股价下降 10.69%;锐科激光、杰普特激光两家光源上市公司股价下降超过 13%,同时,老牌激光设备上市公司大族激光、华工科技股价降幅都超过 8%。 2、工业激光器的发展史 激光过去十年的复合增长率超过 30%,远超过制造业的平均复合增长率,其得益于光纤激光器的快速发展,目前已经是工业激光器的主要类型,占比超过50%,并且持续扩大。与此同时先后上市了锐科激光(300747.SZ)NLIGHT(LASR)、杰普特(688025.SH)及创鑫激光(已过会)等上市公司,在激光设备方面,海目星激光、光大激光亦在 IPO 申报审核中,此外,新起了宏山激光、迅镭激光、邦德激光等销售额 10 亿级别的激光设备公司以及数百家相对规模略小的激光设备公司。 工业激光器自 70 年开始应用到工业以来,先后出现 YAG 激光器、CO2 激光器及 DISK(碟片)激光器,这些激光器都具有以下特征:硬光路(应用光学镜片进行光的传播)、激光器本身维护费用高、运营成本高(光电转化率低)。这些特点带来应用的一定限制:比如硬光路导致设备组装要求、维修调试要求高、应用场景柔性化度低,不易于现在工业机器人高效协作;YAG 的晶体热效应使得其使用寿命相对较低,而且光衰较为明显,较难大规模应用到工业;CO2激光器光电转化效率仅为 8%左右,并且需要周期性为激光发生器填充 CO2、H2等气体,整个运营成本相对较高;DISK(碟片)激光器结构复杂,生产组装要求较高,未形成完整的产业链,导致激光器在通用化应用场景中性价比略低。 光纤激光器自出现开始就具备了独特的技术特性:光波导传输,可以柔性化与机器人协作,适用于大规模的生产制造;使用寿命长,目前的半导体激光器多经过 50000小时的循环测试,适合长期不间断生产;结构简单,易于生产组装及维护,相比于硬光路的专业精密组装调试,光纤激光器的生产一般普通人员即可,生产组装要求低,易于大规模生产制造;光电转化效率高,目前普通的光纤激光器转化效率一般为 25-30%之间(976nm 泵浦的技术方案光电转化率则在 40%以上),为 CO2 的 3 倍以上,使得运营成本低。 正因为光纤激光器其独特的特性和优势,过去的十年 IPG 作为工业光纤激光器的第一家持续保持一个较高的增速,其中 2018 年达到 100 亿人民币左右的收入。过去五年锐科激光作为国内的第一家亦持续保持较高增速,其中 2019 年预计达到 20 亿收入左右。  3、光纤激光器-摩尔定律践行者 目前整个工业呈现技术指数化的迭代方式,遵循摩尔定律,性能及效率不断提高,价格不断降低,应用场景持续扩大,规模效应非常明显。同时,随着市场规模的扩大,逐渐出现成熟的产业链,各自深耕产业链的一个环节,持续进行技术升级及降低成本。而光纤激光器又非常符合摩尔定律及规模效应、完整产业链等现代工业技术的特性。 3.1 性能效率提高、价格不断降低 3.2.1 产业链完善  目前国内的光纤激光器上游的核心器件基本实现全国产化,降低了器件的成本,进一步加速了产能扩张,使得产品具备持续降价的潜力。 3.2.2 规模化效应 规模化是中国制造最大的红利,也使得目前中国作为全球制造中心的地位不断巩固和提高。随着规模化,营业成本的各项子科目的边际成本持续降低。原材料的采购由于更大规模的采购使得更有议价权;各类设备、场地的利用率得以提高从而降低各项折旧摊销、场地、水电等费用;更高生产制造利用效率从而降低产品的制造费用。通过规模化,优化企业运行效率,从而降低产品的成本。 3.2.3 先进技术 目前降低激光器成本的先进技术主要有泵浦效率更高的 976nm 技术方案、更高功率的单模块以及更高集成度的电控系统。 1)976nm 更高泵浦效率及更短光纤  976nm 比 915nm 泵浦的光电转化效率提高 25%以上;12kW 的 976nm 比915nm 产品成本低 10%左右。目前行业内主要有美国 IPG、美国 coherent 及美国GW LASER TECH 在工业终端批量使用基于 976nm 泵浦技术的光纤激光器。 2)单模块更高功率  单模组 1.5kw-3kw 相比于多模组 1.5-3kw,同等功率下两个模块较单模块成本高 10%左右。 此外,电路高度集成主要使得电源、主控板及相关的结构更加优化,从而进一步通过技术来降低成本。 4、光纤激光器的市场天花板不断打开 据预测,到 2022 年,全球激光器件市场规模将达到 153.8 亿美元,这是一个庞大的市场机遇。5G、光伏、新能源汽车、半导体等行业投资带动新一轮激光需求。相关机构预计,2025 年中国激光装备规模将超 1300 亿元,激光器规模有望达 300 亿以上。 4.1 激光切割市场

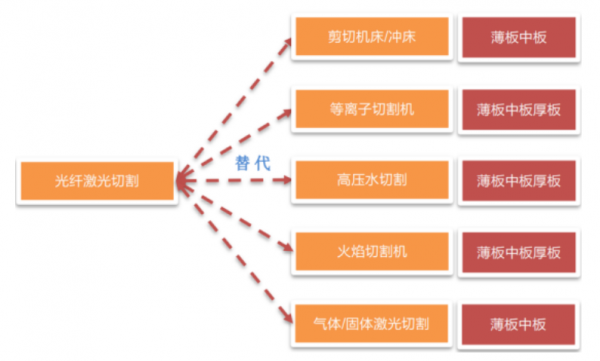

据民生证券研究所数据,激光切割机的存量替代空间超过 30 万台 如果按照50%的渗透率,有超过 15 万台的传统的冲床、等离子切割、火焰切割机、二氧化碳激光切割机将被替代成光纤激光切割机,假设按照 10 年的替换周期,每年的年均替代空间为 1.5 万台 。 4.2 激光焊接市场 据观研天下数据,我国焊接设备市场空间在 600 亿元以上,提供了巨大的替代空间。以汽车行业为例,参考 Optech Consulting 的研究数据来看,焊接作为整车制造四大环节之一,其占固定资产投资成本约为 30%左右,2017 年国内整车制造固定资产投资额超过 2500 亿元,对应的焊接环节市场超过 750 亿元,而激光焊接在汽车行业应用范围广泛,如果激光焊接占比能达到 20%,意味着国内汽车行业激光焊接系统市场空间将达到 150 亿元,对应激光器市场空间在45 亿元左右,考虑到全球整车制造产能约为国内的三倍,全球汽车领域激光焊接对激光器的年需求量即有望达到 130 亿元以上,再加上造船、工程机械等其他行业,激光焊接需求有望存在翻倍以上成长空间。2019 年兴起的手持激光焊接将焊接进一步深化各传统焊接应用场景对于使用激光焊接进行替代的认识。此外,新能源汽车动力电池激光焊接潜力巨大。根据测算,动力锂电池行业 2018、2019、2020 年将分别扩充产能 83/47/113GWh,以 2.5 亿元/GWh 设备投资计算,行业总设备投资金额分别为207/118/284亿元,对应动力电池焊接激光设备规模增量为10.3/5.9/14.2 亿元左右。 4.3 激光熔覆市场  根据目前的市场数据,预测有 100 亿的激光修复市场容量,但是随着激光器的功率持续提高,效率亦随之提高,激光器的成本持续下降,市场天花板有望进一步打开。 4.4 激光清洗市场 据市场调研报告显示,2018 年,全球激光清洗市场的价值将达到 5.89 亿美元,到 2023 年这一数值预计将达到 7.24 亿美元。据了解,2018 年以来各家激光清洗设备公司均取得了不错的增长,保守估计其销售额比去年增长了 60%以上。一方面是因为目前从事激光清洗设备的企业增加,各式机器层出不穷,推动价格下降;另一方面是一些潜在用户在观望了解后,在今年开始采购激光清洗设备。整体来看,随着激光器效率的不断提高,价格的不断下降,市场的天花板将持续打开。 5、中国主导全球范围内光纤激光器市场 中国 2019 年 GDP 近 100 万亿元,为世界第二。从 2011 年起,中国制造业总量就已经是稳稳的世界第一。据世界银行数据,2017 年,中国制造业产出 3.59万亿美元,超过美国 2.16 万亿和德国 0.76 万亿美元。中国为全球制造中心,而光纤激光产业作为服务于制造业的基础产业,中国光纤激光市场目前是全球单一最大应用市场,据 IPG2018 年的数据,占据其全部收入的 45%左右。 近几年以来,光纤激光产业链在中国蓬勃发展,涉及光纤激光器的核心光学器件如泵浦源、有源光纤、合束器、光栅均在中国实现了批量化生产制造。光纤激光器如锐科激光、创鑫激光、杰普特、GW LASER TECH 等企业今年来发展迅速,其中锐科激光、创鑫激光、杰普特先后实现上市或进入上市发行状态。激光设备商如新起的宏山激光、邦德激光、迅镭激光及老牌的大族激光、华工激光、奔腾激光等均发展迅速,快速增长。 此外,光纤激光器及核心部件泵浦源的生产皆为劳动密集型生产,中国作为全球第一大人口国,有着充足的生产工人。其单位时间的费用仅为欧美国家的十分一左右,相比而言,欧美厂商的组装成本较明显高出国内企业。人口红利的突出优势从而降低产品的制造成本,提高产品在全球中的竞争力。 中国自古以来就是一个勤劳、奋进的民族,而新一代人接受更加优质的高等教育,掌握更丰富的知识及技术,除此之外,在中国北京、上海、深圳等一二线城市中有数千万人的拥有改变自己命运的心并且付诸到每一天的行动中去,才有了网上流行的 996 工作制。而也正是因为光纤激光行业有这样的一群人,将光纤激光行业从无到有,从小到大,到现在已经有十多家企业在国内创业板、主板、科创板等板块上市,未来还继续有新的优秀企业出现,部分未来将成长为世界级企业。 结论:疫情不改光纤激光预期,长期看好光纤激光产业发展 光纤激光随着性能效率的不断提高,成本的不断降低,不断打开传统加工行业的性价比瓶颈,不断拓展行业应用的深度和广度,未来有望作为大规模生产制造通用化工具。目前现代工业呈现技术指数化的迭代方式,遵循摩尔定律,性能及效率不断提高,价格不断降低,应用场景持续扩大,规模效应非常明显。同时,随着市场规模的扩大,逐渐出现成熟的产业链,各自深耕产业链的一个环节,持续进行技术升级及降低成本。而光纤激光产业又非常符合摩尔定律及规模效应、完整产业链等现代工业技术的特性。中国作为全球制造中心,中国光纤激光市场是全球单一最大应用市场,拥有成熟的产业链,仍就存在的人口红利以及中国人持续拼搏奋斗的精神,未来将主导全球光纤激光市场。由于新型冠状病毒肺炎疫情的影响,短期内存在受到一定冲击的风险,但长期看,新型冠状病毒肺炎疫情不改光纤激光未来预期,光纤激光将为大规模生产制造通用化工具。 |

收藏

收藏 打印

打印