|

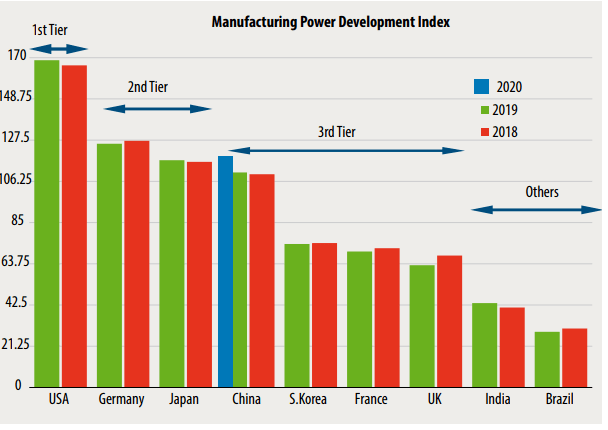

中国工业激光市场在 2019 冠状病毒病、关税壁垒、全球供应链中断的情况下,持续增长。 激光和光子学公司在这个全球最大的成长型市场中发展,正变得比以往任何时候都更具挑战性,而美国和中国之间的紧张关系仍然严重,并可能恶化。 本文介绍了 2021 年中国激光市场的年度表现,重点分析了中国激光市场的发展趋势,并提出了在世界新秩序下引导中国激光市场的策略。 预计到 2022 年,中国激光市场将再次出现两位数的增长。 中国经济的现状 2021年,中国国内生产总值(GDP)增长了8.1%。因此,在过去的两年里,平均年增长率为5.1%。中国经济规模大于欧盟加英国,名义上约占美国经济的77%。普遍共识是,未来五年,中国GDP年增长率将在5%的范围内,而美国的年增长率将在3%的范围内。事实上,中国政府刚刚在最近的“两会”上将2022年的GDP目标设定为5.5%。 在中国实施“中国制造2025”计划之前,为了评估中国在世界制造业实力排名中所处的位置,中国工程院(CAE)制定了制造业实力发展指数(manufacturing power development index),以评估世界各国的制造能力和排名。自2015年起每年发布一次,已成为中国政府客观评价中国制造业整体水平的权威指标。根据最新发布的数据,美国领先,其次是德国和日本。中国是第三梯队。2021年,中国的指数上升了5.18点,达到116.02,非常接近日本的117.16。这将使中国在2025年前与德国和日本一起进入第二梯队(图1)。

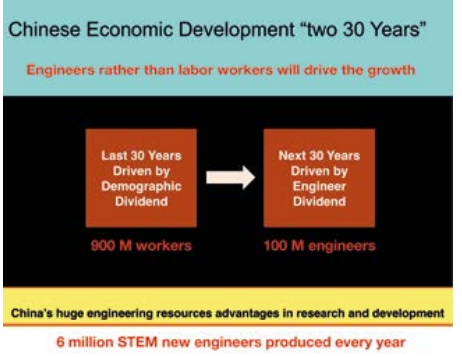

图1由中国工程院开发的“制造业实力发展指数”自2015年以来每年发布一次,是中国政府用来评估中国制造业整体水平的工具。 中国在2011年左右达到了所谓的“刘易斯拐点”,过去30年的人口红利已经用完了。如今,中国正处于工程师红利时代,中国每年有1000万大学毕业生中,有600万拥有STEM学位,是美国的6倍。此外,中国还有1亿工程技术人员。其庞大的工程人才库使中国公司在研发成本方面比海外同行具有显著的竞争优势(图2)。

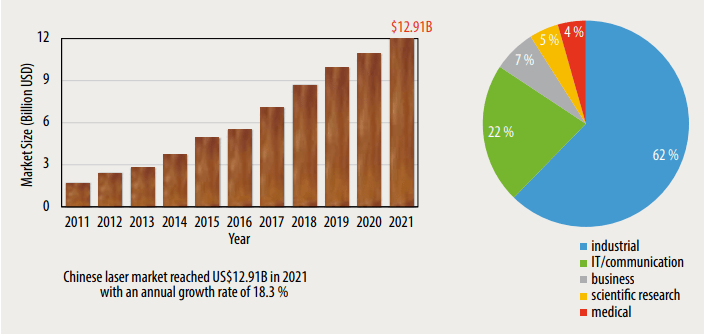

图2中国经济发展的两个30年周期。第一个时期(1981 - 2011年)是由9亿低成本劳动力的人口红利驱动的。下一个时期(2011 - 2041)是由1亿技术人员和工程师的工程师红利驱动的,中国继续每年产生600万工程师。 中国激光市场是世界上最大的工业激光市场。回顾2020年,中国激光产业全年实现了10个百分点的正增长,远远超出预期,2021中国激光产业继续保持增长趋势。2021,该国激光设备市场的总体规模同比增长18.3%,达到创纪录的129亿美元(图3)。在中国从旧的低技术产业向新的高技术产业转型的过程中,激光技术的应用已成为许多制造业提高产品质量、降低成本、最终提高竞争力的关键。

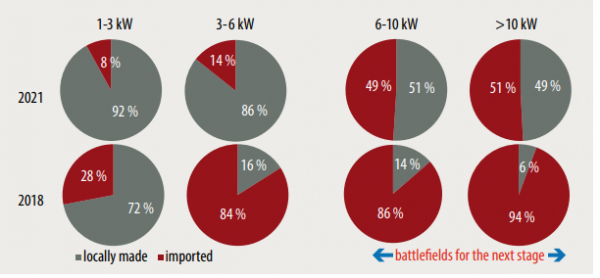

图3 2011至2021中国激光市场规模。 仅工业激光市场就约为80亿美元,其中激光切割占40%,其次是激光焊接(14%)、激光标记(13%)、semi/显示(12%)、精密加工(9%)、非金属加工(7%)和其他(6%)。 光纤激光器市场 中国是世界上最大的光纤激光器市场。2021,其光纤激光器市场增长15.3%,达到17.1亿美元,占全球市场的63%。6千瓦功率水平的出货量显著增加,10千瓦激光器的销售更具爆炸性。12kw和20kw成为我国板材切割的主要激光源。 2021,国产光纤激光器在中国市场的份额达到60.4%,而2017年仅为33.6%。功率为1千瓦或以下的光纤激光器均由中国公司制造,90%由Raycus和Max Photonics制造。1至3千瓦和3至6千瓦的国产化率分别达到92%和86%,而6千瓦以上的国产化率几乎是两半:目前6至10千瓦和10至40千瓦的国产化率分别为51%和49%(图4)。

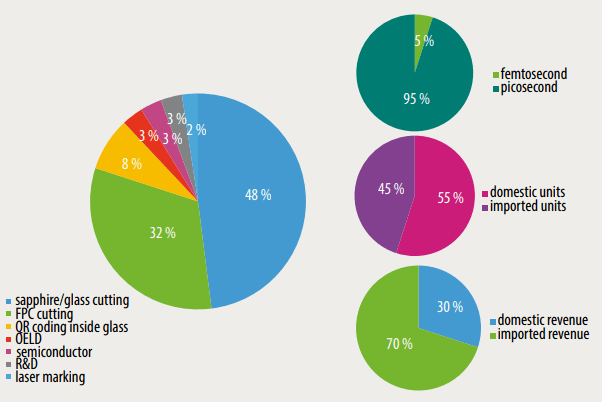

图4 2018年与2021中国高功率光纤激光器国产化趋势。 超快激光市场 在半导体、显示器制造和玻璃加工需求的推动下,中国的超快激光市场正在快速增长。2021,超过45家制造商在中国共售出2400台激光器。销售的超快激光器中95%是皮秒激光器。飞秒激光只占据了很小的市场份额。国产激光器占总销量的55%,但仅占总收入的30%,这表明国产超快激光器的功率水平较低,大多在10至50瓦之间,而进口激光器则用于更高功率的应用。 2021,基于超快激光的系统的总收入达到8.83亿美元。蓝宝石/玻璃切割占48%,其次是柔性印刷电路切割占32%,玻璃内部QR编码占8%,OLED占3%,半导体占3%,研发占3%,标记占2%。随着新应用的出现,这种组合肯定会发生变化(图5)。

图5中国超快激光市场格局。 与光纤激光器一样,超快激光器的价格也在下降,尤其是在红外和紫外波长功率低于50瓦的情况下,2021的价格下降了30%以上。 在5G微处理、AR/VR、人工智能、更高精度芯片、更高分辨率屏幕和各种柔性材料的高需求推动下,中国的超快激光市场在未来几年将继续以非常快的速度增长。 MicroLED激光加工设备市场 MicroLED是一种相对较新的技术,可用于制作高分辨率显示器,具有优异的性能,可以经济地扩展到非常大的尺寸,很容易超过20英尺(6米)。MicroLED显示屏将发展成为一个价值超过100亿美元的市场,激光将在通过激光剥离(LLO)和激光诱导前向转移(lift)技术制造MicroLED方面发挥关键作用。自2013年以来,韩氏激光公司一直在使用自己的准分子激光器开发这些系统。2021,他们的升降机和LLO设备在当地显示器制造商进行了安装和测试。提升机的定位精度为±1µm,传输速度高达100 m/h,LLO系统可处理的最小尺寸为10µm,间距为10µm,剥离率为99.9%。 激光切割市场 激光切割设备一直是中国激光加工设备市场的最大细分市场。2021,收入和发货量大幅增长。尽管新冠肺炎疫情的传播加剧,但与基础设施、交通、通信、电厂、农业和其他行业密切相关的工程机械和特种车辆订单数量并未受到影响。事实上,2021上半年,国内订单有所增加。总收入达到43.4亿美元。 除了传统的激光平板切割机和激光管切割机外,大幅面坡口切割机以及用于热成型板材的三维、五轴激光切割机近年来也变得很流行。 2021下半年,紧张的市场状况导致激光切割设备市场出现一定程度的下滑。总体而言,其年增长率仍为7.4%。 激光焊接市场 在传统产业转型升级的推动下,国内市场对大功率激光焊接设备需求旺盛。去年需求持续增长,包括对电池激光焊接的需求不断增加。非金属材料的激光焊接需求也显著增长。2021激光焊接市场为25.2亿美元,年增长率为26%。 自2019年以来,手持式激光焊接设备在中国蓬勃发展。2020年和2021,手持式焊接设备的总发货量分别为80000台和100000台。 这种繁荣是由几个因素造成的,包括光纤和二极管激光器的低成本、设备本身的低入门门槛、脉冲焊接、准连续焊接和连续焊接之间的轻松切换,以及能够处理工件的各种复杂焊接。 激光清洗和激光辅助制造市场其他激光设备应用,包括激光清洗和激光辅助制造,正在取得巨大进展。随着人们对能源效率和环境保护要求的提高,传统的工业清洗方法正逐渐被淘汰,并被激光清洗所取代。这个市场在中国相对较新。2018年以来,国内激光清洗设备市场开始上升,每年都有各种新机型出现。激光清洗机具有广阔的市场潜力,可广泛应用于模具、桥梁、铁路轨道、武器和机械设备、电子设备、精密仪器、文物的清洗,也可用于飞机和船舶的油漆清除。2021,中国激光清洗设备的市场规模达到7300万美元,预计2023年将达到1亿美元。 激光增材制造市场继续成熟并快速增长。2021首次达到20多亿美元。光纤激光器的低成本,以及用于激光3D打印过程的各种激光控制技术和光束操纵,加速了其发展。

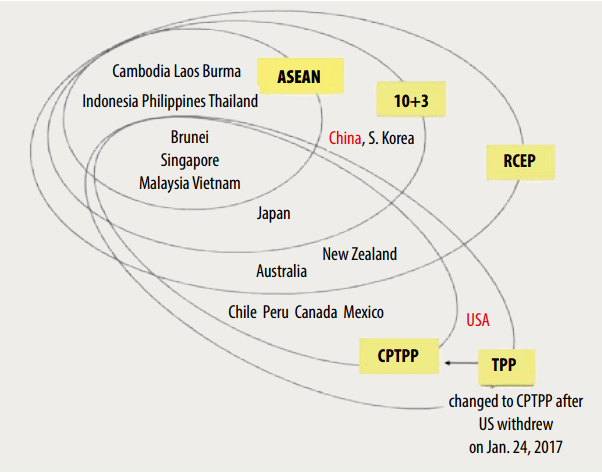

图6亚洲区域经济一体化——RCEP(区域全面经济伙伴关系,11个国家)和CPTPP(跨太平洋伙伴关系全面渐进协议,15个国家)。 STAR Market——面向高科技公司的中国新证券交易平台 2021,中国激光产业成为资本市场的宠儿。上海证券交易所科技创新板明星市场于2019年6月13日启动。这是一个以注册为基础的系统,针对具有潜在高增长和强大研发能力,但收入和净利润低于标准的高科技公司。平台不再把净利润放在首位,因此增加了资本市场对创新经济的容忍度。 亚洲区域一体化另一个值得注意的发展是,《区域全面经济伙伴关系》(RCEP)于2022年1月1日生效,而《跨太平洋伙伴关系全面协定》(Comprehensive and Progressive Agreement for Trans-PacificPartnership,CPTPP)于2018年12月28日生效。这两项贸易协定为亚洲区域经济一体化奠定了基础,并将对激光产业产生重要影响。 中国激光市场展望 光纤激光器、激光切割机、超快激光器和上游光学设备的恶性价格战将逐渐演变为与定制解决方案的竞争。对客户需求和服务的快速响应将是比价格更重要的因素。拥有一支高素质的工程团队,一个可靠及时的服务网络,将为企业带来巨大的竞争优势。 中国激光产业的资本投资正在增加,政府尤其是地方政府通过其产业政策和“激光产业园或集群”提供的支持也在增加。这些激光园区旨在实现产业规模和集群,并为当地产业链提供支持。这些措施将为中国激光产业带来巨大优势。人们预计,在未来五年,即中国的“十四五”期间,中国将建立许多这样的激光公园。 2022年中国工业激光器市场的年增长率预计在10%左右。 来源:Photonics Views - 2022 - Chinese laser market under the new globalization, DOI: 10.1002/phvs.202200022 |

收藏

收藏 打印

打印