|

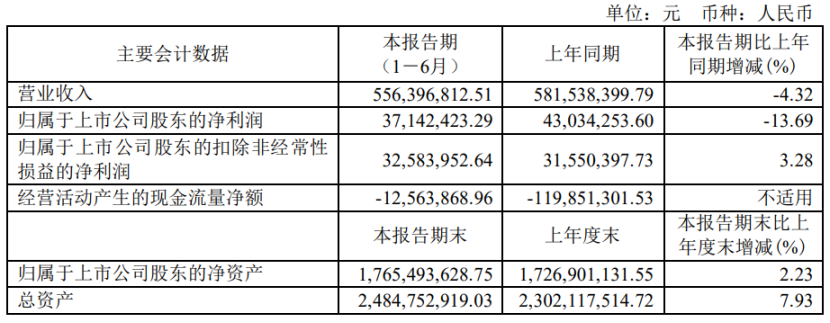

8月24日,杰普特发布2022年半年度报告。2022年上半年,杰普特实现营收5.56亿元,同比下降4.32%;归母净利润3714万元,同比下降13.69%;扣非净利润3258万元,同比增长3.28%;基本每股收益0.4元。

今年上半年,二季度疫情严重影响了激光行业乃至制造业的供应链体系,同时消费电子市场需求减少,下游客户扩产缓慢,验收周期变长。杰普特设备主要集中在下半年验收,使得公司在激光/光学智能装备的营业收入规模有所减少。 面对这些挑战,杰普特保持定力与耐心,紧抓国内发展际遇,在新的领域逐步打开国产替代的市场,值得参考。

01新能源动力电池布局 国内新能源行业逐步从自动化设备国产化继续深化至自动化核心模块国产化。激光器作为先进制造的核心器件是本轮国产化浪潮中颇具代表性的核心器件。 杰普特2021年开始在新能源动力电池方面做了相关布局,自2021年末开始逐步获得客户在激光清洗以及激光焊接方面的订单;2022年上半年公司获得宁德时代供应商定点通知;2022年公司持续获得比亚迪、宁德时代与科达利等动力电池头部企业关于激光器、激光加工工作站以及激光加工自动化设备的订单。目前公司与上述客户合作态势良好,公司预计未来会得到更多来自新能源动力电池相关业务的订单。 02开拓激光焊接市场 近年来激光切割市场同质化竞争严重,价格战越战越烈,激光切割市场整体毛利率下降迅速。杰普特在二季度开始逐步收缩用于激光切割应用的连续光激光器生产,转向研发用于激光焊接应用的连续光激光器。 由于激光焊接方面客户需要焊接的材料、角度、位置、厚度、焊接效果等要求各不相同,这导致了激光焊接应用需要对客户实际应用场景对于激光器做定制化研发以及焊中效果、焊后效果做实时检测。以确保整体焊接效果达到客户要求标准。要做好激光焊接应用不仅要用激光器自研能力,同时要拥有一定的自动化技术,以确保能够为客户提供整体激光焊接应用解决方案。 公司以自主激光光源为核心,搭配平台型自动化技术,能够较好满足客户相关需求。公司将持续在激光焊接方面投入研发力量,目前主要市场集中体现为新能源动力电池的激光焊接。国内新能源汽车需求明确,厂商扩产意向明朗,公司将在该领域持续为客户提供相应的激光器以及激光焊接设备等产品。 03拓展自动化设备品类 消费电子行业在2022年上半年因国内疫情影响导致整体需求降低,而被动元器件主要用于生产消费电子产品。 经过多年积累,杰普特自主研发的激光调阻机已在市场上获得了客户的广泛认可。同时基于激光调阻机优秀的产品表现,公司在研发能力及技术水平方面也获得了被动元器件领域客户的高度认可。公司已与部分核心客户签订合作协议。公司的电感剥漆机、电感绕线机以及测包机在2022年上半年已在客户现场进行试运行,得到了客户的认可。在未来上述几款自动化设备将逐步替代市场现在主流的进口设备。 同时公司持续优化激光调阻机产品,公司研发的第二代激光调阻机产品相较于第一代产品有效率更高、人工干预更少、品质管控提升等优点,能够为客户优化加工工艺,提升生产效率,保持公司激光调阻机在细分领域的良好口碑。被动元器件行业具有随供求关系变动而产生的周期性波动,在下一个扩产周期中上述多款自动化设备有望为公司带来新的营收增长点。 04定向研发VR/AR光学检测设备 得益于公司在消费电子行业头部客户内部在光学检测方面良好的口碑,杰普特与消费电子行业头部客户合作,为其定向研发 VR/AR 光学检测设备。在 2022 年上半年公司已逐步获得客户订单,公司将在 2022 年下半年逐步向客户交付设备,陆续完成验收。同时客户也对下一代 VR/AR 光学检测设备提出了更多技术方面要求,公司将持续提高该产品的检测效率以及检测能力。 尽管眼下未来并不明朗,挑战接踵而至,但我们相信激光行业人经久积累的经验与积极面对的勇气。 |

收藏

收藏 打印

打印