|

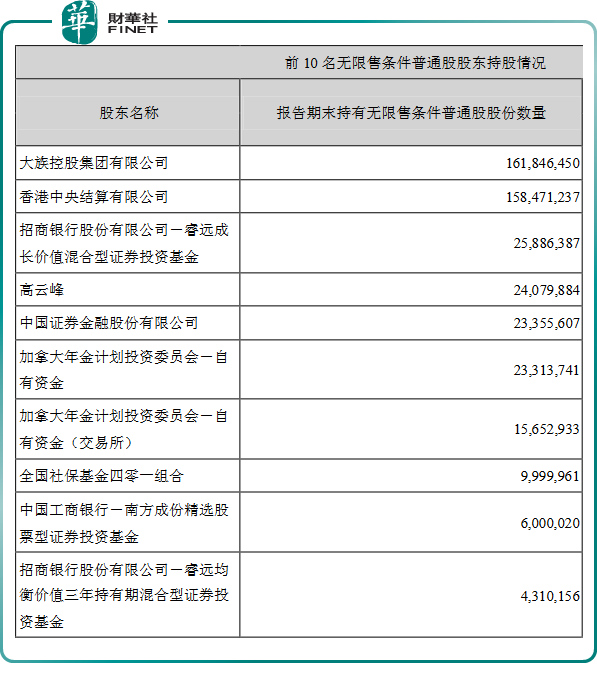

说起激光,很多人可能不了解,其实激光在我们生活中很常见,大到飞机零部件,小到衬衫纽扣上到品牌标志,很多工序都是靠激光完成的。激光也被外界称为“最快的刀”“最亮的光”。 说起激光,就不得不提到这个把激光做成了全球品牌的人,大族激光创始人高云峰,曾以身价135亿成功登上2018胡润百富榜。目前,大族激光在国内激光行业中居领头羊的位子。 1996年,大族激光成立于深圳。2000年10月,中国光学泰斗王大珩院士莅临大族激光参观指导,受聘大族激光科技顾问。2004年,大族激光在深交所上市。 2017年,大族激光收购加拿大Coractive 80%股权,进一步加强了公司在特种光纤和光纤激光器领域的技术能力,目前公司在光纤激光器方面处于行业最前沿。 大族激光的主导产品——激光加工设备的主要技术是激光技术,被《国家中长期科学和技术发展规划纲要(2006-2020年)》列为我国未来15年重点发展的前沿技术之一。2009年经国家科技部、国务院国资委、中华全国总工会审核评定,大族激光被确定为国家创新型企业。目前该公司已经形成产品的激光设备及自动化产品型号已达600多种,也是国内激光设备最齐全、细分行业经验最丰富的公司。 01各项业务均开花 大族激光的主营业务虽是集中于激光技术,但对接下游方面可谓是“五花八门”,主营业务的战略规划是——“激光+X”战略。 2021年中报显示,激光及自动化配套设备占营收的比重为67.94%,PCB 及自动化配套设备占营收的比重为25.41%。 具体来看,其PCB行业专用设备业务实现收入19.02亿元,同比大幅增长117.75%; 消费电子行业专用设备业务实现收入17.33亿元,同比增长44.75%,随着5G换机进程的推进,消费电子行业景气度和设备需求持续回升,这对公司在上游施展拳脚释放空间; 大功率激光加工设备业务实现收入13.41亿元,同比增长68.13%,公司搭载自研光纤激光器的大功率激光加工设备出货近600台,同比增长近100%,最高功率达到20KW,自主内核数控系统实现批量应用; 显示面板专用设备业务实现营业收入3.89亿元,同比增长189.50%,市占率稳步提升,逐步替代国外同类产品; 动力电池行业专用设备实现营业收入2.38亿元,同比增长440.61%,继2020年四季度取得宁德时代11.94亿元设备订单后,再度中标宁德时代10.03亿元设备订单,能够打入宁德时代供应链,是其2021年以来股价上涨的一大诱因。 光伏行业专用设备实现营业收入8724.03万元,同比增长42.80%,划裂机、开膜掺杂机等设备形成批量销售; 半导体行业封测设备实现营业收入4485.78万元,同比增长372.03%; 关于是否涉足激光雷达领域,大族激光12月17日在投资者互动平台表示,NEXTEC是公司的全资子公司,公司半导体晶圆检测设备尚未实现销售,公司业务不涉及激光雷达领域,亦无相关研发计划。 02核心优势 大族激光聚焦于激光技术,经过了二十多年的发展和技术积累,已经具备了从核心器件、整机组装到工艺解决方案的垂直一体化能力。 目前拥有一支涵盖激光光源、自动化系统集成、直线电机、视觉识别、计算机软件和机械控制等多方面复合研发队伍约4800人,具备快速切入机器人及自动化领域的先天优势。 半导体封测、动力电池装备、LED芯片是大族激光能否在未来获得较高估值的三大关键点,有着足够的想象空间。 第一大杀手锏是半导体封测。大族激光目前已经切入半导体封测行业的上游,大族激光生产的半导体行业专用加工设备包括半导体激光开槽、半导体激光解键合、化合物半导体激光切割等,主要应用于半导体封测行业。 早在2010年,大族激光成立显视与半导体装备事业部(简称DSI)开始进入半导体封测设备行业,2016年收购美国富创得在中国的子公司进入半导体制造自动化设备行业。 第二大杀手锏是动力电池装备。11月25日,大族激光在投资者互动平台表示,大族激光在动力电池极耳切割工序有成熟的设备产品及解决方案,已实现批量销售。 公司动力电池在手订单充沛,支撑业绩高增长,产能扩建有望受益下游扩产潮。去年四季度,公司中标宁德时代11.94亿元订单;今年6月,公司再度中标宁德时代10.03亿元订单。 为进一步推进公司的产能布局,公司在2021年9月拟在四川省宜宾市投资建设大族激光新能源智能装备生产基地项目,项目总投资15亿元,规划一期投资5亿元,二期投资10亿元。 目前锂电设备领域的参与者有利元亨、大族激光、海目星、科瑞等。 动力电池装备方面,大族激光战略布局多个工序,持续横向延伸。大族激光贯彻“合纵联横”战略,为动力电池提供正负极配料、涂布、模切、烘烤、激光焊接等设备。2018年,增加了对卷绕、叠片、化成等设备的投入。目前大族激光又新增正负极材料连续匀浆系 统、锂电池化成分容设备、电芯高速组装线、方形铝壳模组自动智能化组装整线等 新能源智能制造解决方案 第三大杀手锏是LED芯片方面。大族激光生产的Mini-LED切割、裂片、剥离、修复等设备可以广泛运用于LED芯片行业。 公司的LED业务在经历2019-2020年的低迷期后,凭借自身多年积累以及在MINI-LED 行业的专业能力,在2021年进入快速增长。2021年上半年,公司LED设备销售收入 3.91亿元,已高于2018~2020年全年收入规模。 截至2020年12月31日,公司拥有的有效知识产权5250项,其中各类专利共3811项,著作权1157项,商标权282项。 客户方面,经过多年发展沉淀了3万个规模以上的工业客户,具有强大的客户资源优势。 另外,公司全球智能制造基地已经投入使用,该基地是全球最大的激光智能制造生产基地,极大的解决了公司部分产线生产经营场地不足问题。 股权结构方面,大族激光的大股东是大族控股集团有限公司,持股比例为15.17%,香港中央结算有限公司持股比例为14.85% ,高云峰持股比例为9.03%,值得一提的是,大族控股集团有限公司的控股股东为高云峰,高云峰先生和大族控股集团有限公司属于一致行动人。 另外一个值得注意的地方是,大族激光的top10的无限售条件普通股股东中,证券投资基金等主力资金的持仓数量是较多的,具体如下所示:

业绩方面,2021年前三季度,大族激光实现营业收入119.3亿元,同比增长34.67%;归母净利润15亿元,同比增长47.06%;扣非归母净利润12.67亿元,同比增长58.73%。其中,2021年第三季度单季度实现营业收入44.44亿元,同比增长20.15%;归母净利润6.12亿元,同比增长54.23%;扣非归母净利润4.99亿元,同比增长70.31%。 毛利率方面,2021中报显示,激光及自动化配套设备的毛利率为38.18%,PCB 及自动化配套设备的毛利率为34.08%,公司的毛利高于行业的平均标准线。 二级市场方面,近期锂电板块整体表现不佳,但大族激光却挺住了,2021年12月23日,大族激光以54.01元/股收盘,涨幅比例为2.35%,市值576.33亿,市盈(TTM)率为39.50。大族激光要擦亮这“最亮的光”了? |

收藏

收藏 打印

打印