|

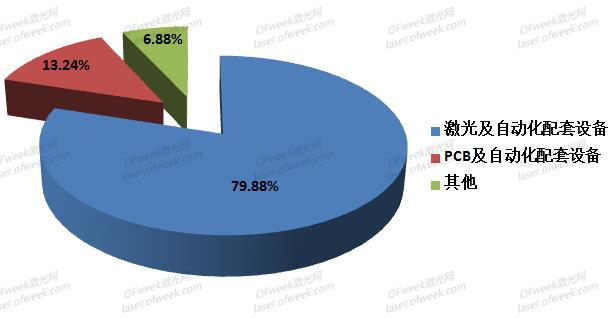

近日,大族激光科技产业集团股份有限公司发布了上半年财报,公司上半年营收51.07亿元,同比下降7.75%,净利润为10.19亿元,同比增长11.43%,销售毛利率为39.45%,总资产达173.92亿元。这样的成绩单,国内其他激光企业短期内难以企及。从大族激光这份半年报上,我们能读出什么信息,大族激光的发展有哪些考量与布局呢? 从财报上看,大族激光营收占比最大的业务为激光及自动化配套设备业务和PCB设备业务,其中激光及自动化配套设备业务销售额40.79亿元,占比79.88%,PCB业务销售额6.76亿元,占比13.24%。

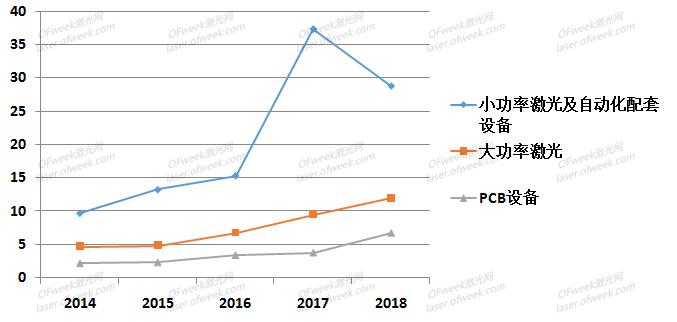

对比大族激光近五年上半年财报,可发现大功率激光设备和PCB设备营收逐年提高,而小功率激光设备则在2017年达到高峰,今年略有下降。小功率产品营收下降主要是因为消费电子大客户业务的下降,而在显视面板行业和新能源电池装备行业,则通过加强高端激光设备和自动化设备的技术开发及市场推广,获取了较大市场份额。

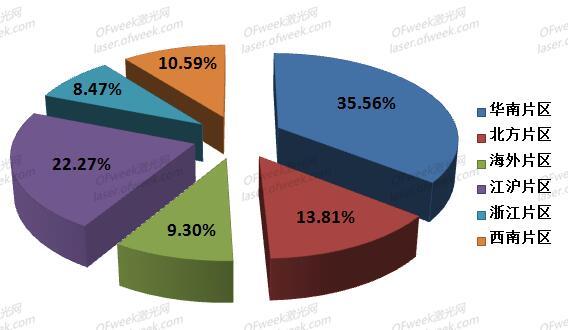

大族激光将市场分为华南、北方、江沪、浙江、西南、海外六大片区。华南片区和江沪片区是大族激光上半年业绩的“大户”,也是毛利率最高的两个片区,分别为44.75%和34.07%,北方片区的毛利率也达到了33.27%。

增长最快的片区依次是西南片区、北方片区、浙江片区,华南片区虽然还是创造业绩的主力军,但较去年同期下降了36.8%。

|

收藏

收藏 打印

打印