|

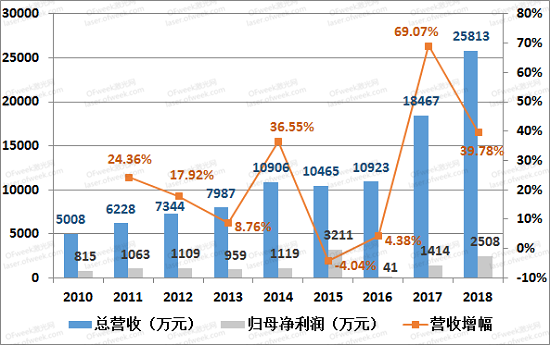

近日,光韵达发布2018年半年报,公司2018年1-6月实现营业收入2.58亿元,同比增长39.78%;归属于上市公司股东的净利润2507.94万元,同比增长77.4%。作为国内领先的激光智能制造解决方案提供商,光韵达以精密激光应用技术研究为基础,致力于利用“精密激光技术”+“智能技术”取代和突破传统的生产方式,实现产品的高集成度、小型化、个性化。

光韵达的主要产品包括五大类别:SMT类、PCB类、LDS类、3DP类、ITE类。SMT类产品包括精密激光模板及附属产品、精密零件等,主要用于电子制造厂商生产制程中;PCB类业务为服务类型业务,包括柔性线路板激光成型、钻孔、PCB分板、软硬结合板激光切割及钻孔等,客户多为PCB生产厂商;LDS类采用激光直接成型技术,主要产品是天线类产品;3DP类即3D打印产品,目前主要应用于工业、医疗、文化创意等领域;ITE类产品包括测试治具、智能检测设备等,可应用于线路板及智能终端等消费电子产品测试,主要客户为电子制造厂商。 近年来,光韵达业绩保持增长态势,其中2014年引入激光直接成型(LDS)和3D打印(3DP)业务,2017年收购金东唐后新增智能测试设备(ITE)业务,两次业务拓展都为公司的业绩增长带来强劲动力。而在今年上半年,市场大环境复杂多变、行业整体不佳,公司的整体业务收入和业绩水平依然较上年同期取得了较大幅度的增长。

今年上半年,SMT类产品的业务在业绩增长30%的情况下占比低于50%,也是该类业务首次低于总营收的50%,很大原因是因为ITE业务的引入与快速发展,ITE业务的营业收入同比增长192.3%。原本是业绩贡献二把手的PCB类业务则受大环境影响出现一定程度的缩水,营收下降了15.3%,整体份额也从29%下降到17.6%,排在ITE业务占比23.3%之后。在PCB业务里,FPC业务(即紫外激光业务)依然保持良好的增长势头,净利润大幅提升,而HDI业务则受市场大环境及电子产品更新换代新工艺影响,加之上半年相对来说属于淡季,收入下降。

SMT业务市场竞争激烈,但光韵达通过技术研发升级产品性能,其研发的纳米模板附加值高,性能稳定,受到市场广泛好评,使得SMT业绩保持稳定增长。ITE业务则在子公司金东唐积极开发新客户、研发新设备的努力下,使得原有产品业绩稳步提升,新产品也取得良好的业绩,整体获得大幅增长。此外增长较快的业务板块还有3D打印,但3DP业务是新兴行业,发展前期研发、设备、市场推广投入较大,因此尚未实现盈利,总体营收大幅增长,亏损也在逐步减少。

LDS业务占比较小,今年上半年受行业低迷影响增幅较缓。光韵达进行了内部经营重组,剥离部分加工业务,管理上减员增效提升人均产值,目前客户资源良好,经营比较稳定,亏损在逐步减少,同比呈增长趋势;下半年将重点加大客户开拓,提升生产效率。

在研发投入力度上,光韵达也在逐年加大,近两年研发占比已达总营收的7%以上,今年上半年研发投入较上年同比增长36.4%。公司研发中心紧随前沿科技,着力于设备、工艺、材料等方面的研究,探索新技术、新应用领域,强化技术与产品创新,为公司激光全产业链发展做好技术支持。同期公司研发中心重点推进“云制造及无人工厂”研发项目建设,完成了项目硬件规划、技术指标论证等工作。这一项目将是激光应用产业的一大创新突破,将打造新时代下的自动、智能制造体系和先进制造水平,提高生产效率、节约人工。

此外,光韵达还加强了资本运作,启动再融资,将募集资金投入在嘉兴智能生产基地、深圳激光精密智能加工中心和云制造及无人工厂研发上。同时推行员工持股计划也得到落实,截止至2018年7月26日,公司员工持股计划已完成股票购买。

2、贴近主要市场和客户的网点布局优势 精密激光智能制造与服务是向客户提供精准定制化的产品和服务,具有小批量、多品种、非标准化以及交货期短、对客户的需求快速反应的特点。因此,建立贴近主要市场和客户的网点布局有利于公司及时提供产品和服务,迅速获得信息反馈,是行业内公司成功占领市场的关键因素之一。光韵达自成立以来,即把贴近主要市场和客户建立经营网点作为公司的重要发展战略。截至目前,公司的经营网点是同行业中最多、覆盖面最广的企业,已在全国电子产品制造聚集地建立了30多个激光加工站,形成了华南、华东、华北三大服务区域,为全国绝大部分客户提供及时、方便的个性化服务。公司的网点布局优势,树立了良好的口碑,为进一步深入开拓市场奠定了坚实基础。 3、品牌及客户优势 “光韵达”品牌是深圳市知名品牌、广东省著名商标,并被中国电子商会评为中国电子企业最有潜力品牌。公司被评为“最具创造力企业”、“自主创新标杆企业”、“深圳工匠培育示范单位”,连续多年被广东省电子学会SMT委员会授予“中国SMT最佳用户服务奖”,多次荣获“中国SMT创新成果奖”、“中国最佳用户服务奖”,公司两项纪录荣获“深圳市企业新纪录”,并摘得“自主创新企业金奖”,公司主导《表面贴装技术印刷模板》行业标准制定,董事长侯若洪先生荣获工业总会颁发的“企业家特别贡献奖”,并被评为“广东省年度经济风云人物”。公司多年来在技术、品质、服务、规模等方面的良好表现,已获业界认可。 光韵达经过多年的发展,长期为华为、中兴、富士康、比亚迪等众多国内外知名电子企业服务,国际EMS50强企业中有30多家与公司建立了长期、稳定的合作关系,成为公司稳定的优质客户。这些优质的客户资源是公司长期、持续、稳定发展的根本保障。 4、激光综合制造能力 精密激光智能制造和服务行业是一个新兴的行业,客户可根据自身需求,订制各类产品。目前,公司拥有具有世界顶级水平的高精密度、高性能的各类精密激光设备百余台,可以提供SMT激光模板、各类金属及非金属精密零件、HDI钻孔、柔性线路板激光成型、紫外激光钻孔、智能检测设备、测试系统、LDS业务、3D打印等众多产品和服务。公司产品涉及电子制造企业产业链的多个环节,公司还在不断的研究和开发激光应用和智能制造产业链,为客户提供优化的产品,提升产品性能,为中国智能制造添砖加瓦。目前,本公司激光综合制造能力和产能在同行业中处于领先地位。

|

收藏

收藏 打印

打印