|

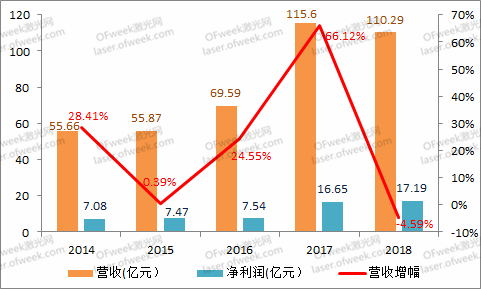

大族激光科技产业集团股份有限公司于4月23日发布2018年度财报。报告期内大族激光实现营收110.29亿元,同比减少4.59%;归属上市公司股东净利润为17.19亿元,同比增加3.22%。这样的成绩单,国内其他激光企业难以企及。从大族激光这份年度报告上,我们能读出什么信息,大族激光有哪些优势和潜在风险呢? 近五年经营情况回顾:业绩突破百亿 盈利水平领先 成立于1996年的大族激光,经过二十余年的发展已经成为亚洲第一、世界领先的工业激光加工设备生产厂商。近年来公司发展迅速,抓住2017年激光行业爆发增长的机遇,成为国内唯一的“百亿”激光企业。而在2018年,公司总体经营情况保持平稳,显示面板、新能源电池、PCB业务同比实现快速增长,但消费类电子业务同比降幅较大,因此扣除非经常性损益后经营业绩小幅下滑。

据OFweek激光网了解,近五年大族激光销售毛利率分别为39.60%、37.85%、38.23%、41.27%、37.48%,在业内处于较高水平。净利率分别为12.72%、13.37%、10.83%、14.40%、15.59%,同样处于业内领先水平。 消费电子业绩下滑 四大市场保持增长 大族激光是一家提供激光、机器人及自动化技术在智能制造领域的系统解决方案的高端装备制造企业,业务覆盖面广,主要有小功率、大功率、显示面板及半导体、PCB、新能源五大类,其中小功率精密加工设备在业绩中比重最大。

尽管业绩比重最大,但受制于消费电子行业周期性的下滑,部分客户对扩大生产规模趋向谨慎,大族激光小功率激光打标、精密焊接、精密切割等业务营收同比下降23.22%,仅有47.51亿元,这是整体营收下滑的主要原因。而另一大块业务——大功率激光智能装备业务则保持了相对平稳的增长。此类业务在2018年实现营业收入23.25亿元,同比增长12.09%。公司的万瓦级高速光纤激光切割机、热成型件三维五轴激光切割机、智能焊接系统均实现大批量应用,在激光3D打印、清洗、淬火等领域也实现重大技术升级与批量销售。

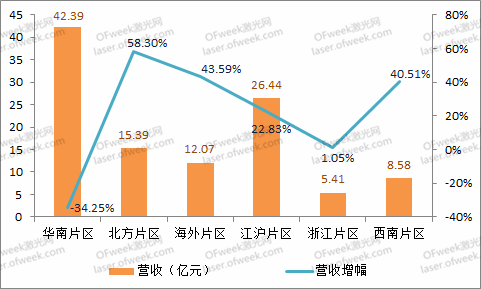

相比于小功率市场的下滑与大功率市场的平稳增长,显视面板及半导体行业增速则颇为惊人。2018年公司显视面板及半导体行业实现营业收入8.99亿元,同比增长76.21%。其中,LED行业激光加工设备实现营业收入约3.72亿元,激光改质切割机揽获市场绝大部分订单;显视面板业务实现营业收入约5.27亿元,同比增长230%。目前大族激光已成为显视面板行业核心供应商企业,柔性切割、修复、倒角、画面自动化检测设备在多家客户处成功验证并顺利投入生产。 此外,受益于全球PCB市场持续大幅度增长,大族激光PCB业务实现营收16.82亿元,同比增长39.00%。公司产品高度契合行业技术需求,各类PCB专用加工设备销售台数创历史新高,突破2200台,领跑全球PCB专用设备市场,并与国内外PCB龙头企业建立了良好合作关系。而成立于2017年4月的新能源装备事业部,在2018年新能源实现签约额14.99亿,同比增长77.6%;实现营收6.41亿元,同比增长17.22%。公司通过“合纵连横”战略,已经能够提供电芯和模组生产的整线智能装备交付。随着研发力度的增加,电芯和模组的生产效率也获得显著提高,在国内处于技术领先地位。 “大户”营收下降 三大市场填补空缺 大族激光将市场分为华南、北方、江沪、浙江、西南、海外六大片区,其中华南片区是营收“大户”,多年来一直占公司整体营收的50%以上。但2018年“大户”营收下降了34.25%,导致营收占比缩减为38.44%。尽管营收有所下降,但从盈利方面来看,华南片区依然以40.08%的毛利率位列各区之首,其次分别是海外片区的39.36%、江沪片区的35.55%、北方片区的29.86%。

从增速来看,北方片区、海外片区、西南片区分别增长50.30%、43.59%和40.51%,填补了华南片区留下的空缺。占比达23.98%的第二大市场——江沪片区也则保持了22.83%的增长速度。

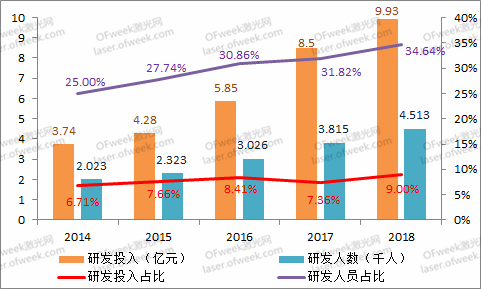

持续加大研发投入 研发团队超4500人 业绩的增长,离不开技术革新和产品升级,离不开人才的驱动,离不开公司对研发的大力投入。大族激光对研发非常重视,近年来研发投入一直保持两位数增长,2018年研发投入达到9.93亿元,占总营收的9%,这一投入比例在业内处于较高水平。同时,大族激光的研发队伍也在不断壮大,研发人员的比例也在不断增加。2018年大族激光研发团队共有4513人,占员工总数的34.64%。

这支超过4500人的复合研发队伍,涵盖了激光光源、自动化系统集成、直线电机、视觉识别、计算机软件和机械控制等多个方面,具备快速切入机器人及自动化领域的先天优势。目前已经形成产品的激光设备及自动化产品型号已达600多种,也是国内激光设备最齐全、细分行业经验最丰富的公司。截止2018年12月31日,已获得专利共3562项,其中发明专利928项、实用新型2098项、外观设计536项。 公司员工教育程度如下表所示:

一季度利润下滑超5成 在发布2018年年报的当天,大族激光还发布了2019年一季报。报告显示,2019年第一季度大族激光营收21.26亿元,同比增长25.65%;净利润1.61亿元,同比下降55.92%。

对于净利润大幅下降,大族激光做出如下解释: 上年同期,公司部分处置了深圳市明信测试设备有限公司及PRIMA的股权,合计对归属于上市公司股东的净利润影响约1.7亿元。而今年第一季度,公司收取的软件增值税即征即退收入较上年同期减少约5000万元。 风险提示 公告表示,大族激光未来可能面临以下风险: (1)技术风险 随着市场竞争的加剧,技术更新换代周期越来越短。国内外激光加工技术在不断进步,公司近几年虽然在激光基础研究上作了一定的投入,同国外技术相比还有一定差距,国内竞争对手技术水平不断提升,存在新技术快速替代的风险。 (2)管理风险 公司近几年一直处于高速发展状态,子公司数量较多。受人力资源、管理水平、思维习惯和文化理念等诸多因素的影响,子公司的管理控制环境将有可能影响公司的整体运营效率和业务持续发展。 (3)销售增速下降风险 近几年公司销售规模持续不断增长,造成公司销售基数不断增长,虽然从长期来看,公司各项产品和业务仍具有较大市场潜力,目标市场逐步分散,但不排除个别年份出现销售增速下降、销售出现波动等情况的可能性。 (4)盈利的稳定性风险 我国激光加工应用水平较低,国内对激光应用的需求潜力还比较大。目前公司处在国内激光设备的市场主导地位,随着公司产品领域的扩展,通过产品规模扩大降低成本,公司盈利总体上仍能保持稳定水平。虽然公司在国内工业激光设备领域处于主导地位,但市场竞争因素仍然存在。随着行业的发展,技术成熟度的增强,并不能排除由于竞争者增加、竞争者实力增强等因素,导致公司市场占有率减少、产品价格下降的可能性。因此,公司盈利能力可能出现一定程度的波动。

|

收藏

收藏 打印

打印