|

杰普特(688025,SH)发布对上交所2020年年报问询函的回复公告,主要涉及苹果公司业务、激光器业务、存货、应收票据和应收账款以及收购Hylax 100%股权五个方面。

对于外界关注的苹果公司业务,杰普特在公告中做出重要风险提示称,公司存在2021年来自苹果公司与苹果相关供应链企业收入大幅度下降的风险,同时,公司收入存在与苹果单个研发项目需求周期性变动波动较大的风险。

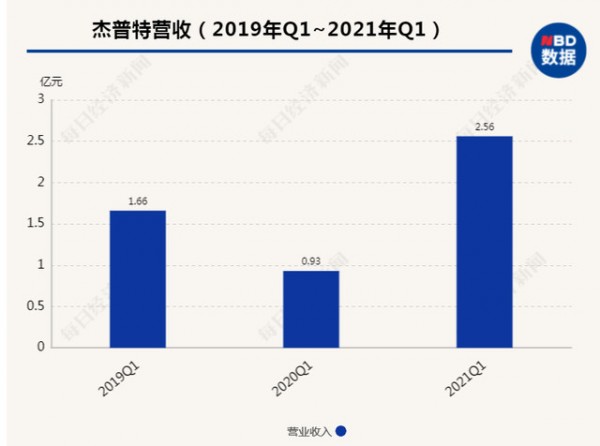

日前,杰普特发布的2021年一季报显示,一季度来自苹果公司订单为160.32万美元,较2020年同期的2136.47万美元减少92.50%。

针对2021年一季度杰普特来自苹果公司收入大幅减少的原因,公司回复称,“2021年,苹果原有制程中的检测设备已经超实际生产需求,且设备兼容性好,如有产品升级,只需要在设备上相应升级治具和软件即可,不需要购买新设备。并且,公司新制程的设备还在研发阶段,未实现大批量产。苹果在新设计最终确定之前,对新型激光加工设备的需求量少且不确定。”

另外,值得注意的是,杰普特还称,受全球疫情的影响,苹果短期内产品销售未及预期。多种因素叠加导致公司2021年第一季度来自苹果的收入出现较大幅度减少。

苹果原有制程中的检测设备已超实际生产需求

资料显示,杰普特成立于2006年4月18日,公司主营业务为研发、生产和销售激光器,以及主要用于集成电路和半导体光电相关器件精密检测及微加工的智能装备。公司是中国首家商用“脉宽可调高功率脉冲光纤激光器(MOPA脉冲光纤激光器)”生产制造商和领先的光电精密检测及激光加工智能装备提供商。

目前,杰普特生产的MOPA脉冲光纤激光器产品为泰德激光、联赢激光、光大激光等激光装备制造商提供核心部件;公司生产的激光/光学智能装备产品则为Apple、AMS、意法半导体、LGIT、Kamaya、国巨股份、厚声电子、乾坤科技等企业采用。其中,杰普特与苹果及苹果相关供应链企业的销售收入情况备受外界关注。

2020年上半年,杰普特获得来自苹果公司订单约1.87亿元,获得与苹果相关供应链企业订单0.34亿元,共计2.21亿元。但今年1月1日至5月20日,公司获得来自苹果公司订单仅为2644.81万元,获得与苹果相关供应链企业订单1.04亿元,共计1.30亿元,订单金额下降41.18%。另外,今年一季度公司来自苹果公司的订单较2020年同期大幅减少92.50%。

对此,上交所要求杰普特说明2020年度公司来自苹果公司收入大幅增长以及2021年一季度大幅减少的原因,并结合近年来苹果公司需求和收入波动情况,说明相关需求的变动周期是否属于偶发性需求。

杰普特回复称,公司智能装备产品多为根据客户需求而设计研发的定制化装备,因此公司与苹果公司合作的多项智能装备的需求取决于客户新产品的创新功能及产品更新迭代速度。

2020年,杰普特为苹果提供了一种突破性的技术——在其手机玻璃面板上采用激光精密加工的方式实现肉眼不可见的二维码标刻,解决苹果手机玻璃面板溯源问题,因此获得批量激光精密加工设备以及光学检测设备订单,来自苹果的收入取得大幅增长。2020年,杰普特来自苹果的收入为1.98亿元,其中激光二维码激光微加工系统收入1.84亿元,占比为92.82%;销售光谱检测设备1308.94万元,占比为6.60%。

今年一季度,公司来自苹果收入大幅减少的原因主要系2021年苹果原有制程中的检测设备已经超实际生产需求。并且,公司新制程的设备还在研发阶段,未实现大批量产。另外,受全球疫情的影响,苹果短期内产品销售未及预期。

不过,杰普特表示,苹果对公司提供的激光精密加工及检测技术有长期需求,相关需求的变动周期并不固定,苹果对公司激光/光学智能装备的需求不属于偶发需求。

2021年来自苹果的收入可能减少

令市场更为担忧的是,杰普特一季度来自苹果订单的大幅减少是否将延续至2021年全年?

对此,杰普特表示,苹果今年一季度向公司订购的智能装备主要用于其消费电子产品的光学检测。公司目前与苹果的合作项目较多,包括其平板电脑与笔记本电脑零部件的激光加工项目,此类项目一般会在每个自然年的5月至10月份确认下达订单,如订单在2021年三季度及三季度以后下达,则很可能在2022年确认收入。因此2021年公司自苹果取得的收入可能减少,对公司2021年度业绩存在不利影响。

但杰普特认为,从长期来看,公司与苹果的合作仍具有坚实的基础。“公司的光学检测领域有两个项目成功进入苹果产业链,计划于2021年下半年进行小批量验证,2022年投入大规模量产;另一方面,公司目前存在多个与苹果及相关供应链企业展开的研发、定制化开发项目,为公司未来与苹果及其他消费电子等领域厂商的持续、深化发展奠定了坚实基础。”

与此同时,记者注意到,杰普特也对苹果业务进行了相应的风险提示并修订公司2020年年度报告。公司表示,受苹果公司产品创新需求减少、新产品市场推广情况存在不确定性等因素影响,公司存在2021年来自苹果公司与苹果相关供应链企业收入大幅度下降的风险。

另外,杰普特还称,公司还存在与苹果合作研发项目周期性变动的风险。“公司与苹果合作研发定制化设备以项目制形式开展,定制化程度较高,项目前期研发周期较长,在双方确定了项目可行性后客户会向公司下达订单。如该项目后续在生产工艺、材料等方面变动程度较小,则后续该项目涉及的设备采购量将会大幅下降,公司仅能收取对该项目的部分售后服务收入与延保收入。同一个研发项目可能存在3年至5年更新程度较小的情况,公司收入存在与该客户单个研发项目需求周期性波动的风险。”

截至6月8日收盘,杰普特下跌2.37%,报收41.65元/股。 |

收藏

收藏 打印

打印