|

此外,机械式激光雷达靠增加收发模块的数量来实现高线束,使得成本较高,亦限制了其大规模使用,而减少活动部件的固态 / 半固态激光雷达就呼之欲出。 在固态 / 半固态激光雷达市场,法雷奥的转镜式激光雷达 SCALA Gen.1(2018 年)是第一款通过车规认证并在 Audi A8 上使用的激光雷达,之后法雷奥还向奔驰 S 和本田 Legend 供应激光雷达。 具有先发优势的法雷奥,在 2018-2021 年期间独占 70% 左右的出货量。 法雷奥官方信息显示,2017 年至今已生产 17 万台激光雷达。但 2021 年末起,国产激光雷达车型陆续发布与交付,国内厂商的出货量与份额快速爬升。

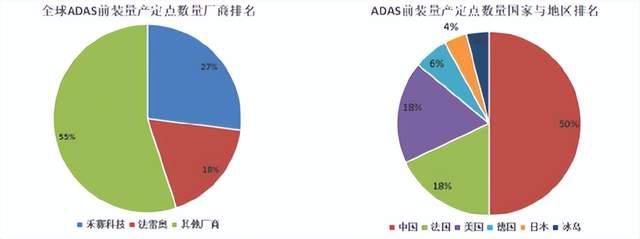

现在全世界高级辅助驾驶(ADAS)激光雷达前装定点数量的 50%,都由中国供应商提供。截至 2022 年 8 月,已知全球 55 个定点车型,禾赛占据了 27%,排名全球第一。 耐力:拿下成本竞赛 早年间 Robotaxi 的一大标志便是车顶的「大花盆」,不仅贵也不好看。但因为当时只有机械式激光雷达较为成熟,且自动驾驶公司也不差钱,所以根本不愁卖。

但在乘用车上,「大花盆」就不够看了。尤其在成本一块,前期购置成本高、寿命又短、后续维护成本也不低的机械式激光雷达,完全不符合乘用车标准。 甚至在布置方案上,如果多台机械式激光雷达就会产生扫描功能浪费的情况。 于是,在量产车上用半固态激光雷达进行替代就被提上日程。 用半固态激光雷达有几个显而易见的好处,比如寿命更长、成本更低、位置更隐蔽等等。 目前市场上已有相应的装车案例,例如百度阿波罗 6 代使用 8 台半固态激光雷达,整车量产成本控制在 25 万元。Mobileye 基于蔚来 ES8 打造的无人车,也使用 Luminar 和一径科技的 9 台半固态激光雷达而非机械式。 但是,从机械式到半固态的演进,实际上是车企对激光雷达企业的倒逼,倒逼它们在不减损质量的前提下降低成本。 机械式激光雷达虽然客户少,但胜在价格高且稳定。到 2021 年,Velodyne 的毛利还能达到 45% 左右,2019 年禾赛科技甚至有 70% 的毛利。 而进入前装量产阶段,客户增多价格走低的情况下,必须以价换量,牺牲毛利率获取市场份额。一个明显的例子就是,禾赛科技的毛利率去年前三季度只有 44%。

甚至这 44% 的毛利率,大部分体现的还是机械式激光雷达的财务模型。招股书也显示,2022 年前三季度,Pandar 系列产生的收入占比 57.5%。 而激光雷达属于典型的中游制造环节,上游元器件供应商技术壁垒较高产品通用性强,竞争格局较好;下游车厂作为大客户议价能力强。 说白了,这种哑铃式产业链条就需要激光雷达厂商对自己下手,考验的是技术研发和规模制造能力。 技术研发就是成本控制,涉及激光雷达最重要的零部件。 激光雷达的性能主要取决于收发模块,可靠性取决于扫描模块,成本由二者决定。 对激光雷达厂商而言,收发模块技术相对通用,可以进行芯片化与集成化。高集成化减少器件数量,降低因单一器件失效而导致系统失效的概率,提升可靠性。 其中,光学模块集成化、芯片化是激光雷达降本关键。 芯片化将整个系统简化为几颗芯片,装配工艺完全可以自动化,同时大幅降低物料及调试成本。 根据禾赛科技招股书,其自研多通道发射芯片使得发射端驱动电路成本降低约 70%,自研多通道模拟前端芯片使得接收端模拟电路成本降低约 80%。 而规模制造就是指产销。 「产」是制造,多数激光雷达公司倾向于代工或与制造厂合作。 国外方面,Velodyne 已经开始由重向轻,代工生产比例在逐渐增加;Innoviz 选择 Jabil 代工,同时针对宝马项目与 Magna 开展合作;Luminar 则是两条腿走路,关键零部件通过产业链垂直整合来实现自主可控,把附加值较低的整机组装和测试环节外包出去。 国内方面,图达通与股东均胜电子共建生产线;速腾聚创则多点开花,有代工有合资工厂(与立讯精密合作)也有自建产线;禾赛科技选择投资 2 亿美元自建工厂。 虽然与大型代工厂或 Tier1 合作能够有效降低激光雷达厂商前期的资源投入,但缺点就是会削弱激光雷达厂商对生产环节和生产成本的把控。 |

收藏

收藏 打印

打印