|

因此,国内厂商更倾向于完全自主生产或部分自主生产。自建工厂的优势在于,不仅能够提高品控,还能避免核心技术外流,关键能够快速提升量产交付能力。 「销」则是绑定整车厂保障下游出货。比如禾赛科技绑定了理想、图达通服务了蔚来、速腾聚创拥有极氪、小鹏、比亚迪、广汽埃安等多家车企的定点。 节奏:利用产业优势,伺机弯道超车 历史经验证明,激光雷达的首发上车都会经历波折的验证周期,从定点到量产随时可能出现供应商的更换,关键还要看订单的实际成色。 拿了定点但没有量产装车的大有人在,比如 2018 年宝马测试 Quanergy 的 OPA 激光雷达,但因实测效果不佳,最终宝马转向与 Innoviz 合作。 只不过经过 4 年双方还没有进入实际的释放阶段,而且原本传言在 iX 上的搭载计划也被推迟。2022 年,Ibeo 也因为同样的原因错失了与长城摩卡的合作,后者转投速腾聚创 订单的实际成色是一个节奏问题,新品研发的快慢、产业周边配套是否完整、企业服务意识优劣等等,用一个比较大众的词就是「生态」。 体现在定点转化为量产装车的数量和比例上,就是中国企业保持着领先。

根据 Yole 数据和各家激光雷达供应商的公告信息,华为、图达通、Livox 的定点都转化为了量产项目,速腾 9 项定点中 8 项已确认转化,禾赛 15 项定点中 6 项已确认转化,相关的车型都已发布或开启交付。 但激光雷达仍是一个寡头市场,法雷奥为头部企业,占据 28% 的市场份额,而 5 家中国企业合计才 26%。

中国企业想要实现逆袭有一定难度,但并非没有机会。 激光雷达仍会遵循电子产品的市场逻辑,即进入量产期后,产品将会定期迭代性能升级,正常情况下成熟产品价格需要保持年降,只有在新一代产品推出后才能带动产品均价提升,从而进入一个新产品周期。 在此逻辑下,中国企业距离头部企业的差距,主要体现在无法享受每一代新产品推出早期,性能优势带来的红利。 但如果保持紧跟行业的新品研发节奏,不产生代差级的落后,同时进一步强化供应链和生产管理,在每一代成熟产品价格年降的过程中通过自己领先的成本控制能力获取合理利润,并且还能享受行业需求量暴涨的红利。 同时,如果企业主动寻求研发突破口,在某一轮新产品性能突破周期中,缩小了和头部企业的产品性能差距甚至反超,则可能后来居上。 并且,在规模制造和量产装车的进度上,中国企业有一线的技术实力和更快的需求响应速度。另外,中国企业的量产项目主要来自造车新势力,而新势力在产品导入等环节上相对传统车企更开放和激进。

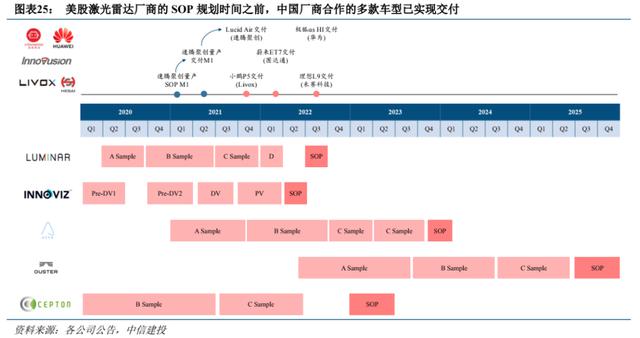

海外厂商激光雷达认证周期阶段多、流程长,主要源于合作客户多为传统车企,最终导致量产进展缓慢。 例如 Luminar、Innoviz 的半固态激光雷达从 A 样到 SOP 的规划时间都超过两年。而 Aeva、Ouster 等较前沿技术方案的 SOP 预期时点更为延后。相比之下,国内搭载禾赛、速腾产品的多款车型都已发布并在去年交付,相应的量产启动时间节点更靠前。 尾声 一个残酷的事实是,即便经过近十年的积累和钻研,中国企业拿到了激光雷达产业的 know-how,但传统汽车零部件巨头也不打算放手这个市场,博世、大陆、采埃孚、法雷奥等还在强化布局。 在低毛利、高投入的环境下,中国企业只能把希望寄托于下游整车厂。但因为特斯拉的野蛮降价,国内新势力的成本压力上升,而这些压力也会逐渐传递到产业链中。 接下来考验中国激光雷达企业的,仍是这场马拉松的速度、耐力和节奏。市场终局还远未到来,打开更大市场、拿到更多资金,是中国企业继续通关、走向全球的关键筹码。 参考资料 [ 1 ] 禾赛科技上市:高毛利会远去,大制造是根基,李安琪 [ 2 ] 有人比李想更渴望 L9 大卖,远川研究所 [ 3 ] 激光雷达:23 年有望迎从 1 到 N 拓展,华泰证券 [ 4 ] 禾赛科技:激光雷达第一股难逃制造业魔咒,科技新知 Pro [ 5 ] 国产激光雷达第一股被美方专利掐脖子,被迫交 10 年专利费,开甲财经 [ 6 ] 汽车电子系列报告 1:激光雷达从 0 到 1,投资将走向业绩驱动,东方财富证券 [ 7 ] 汽车传感器行业专题报告二:激光雷达:百家争鸣,量产在即,国海证券 [ 8 ] 车载激光雷达深度:进入从 1 到 10 新阶段,国内供应商提前卡位,中航证券 [ 9 ] 智能驾驶深度系列(三):激光雷达:汽车智能化中的黄金赛道,华西证券 [ 10 ] 激光雷达行业点评:禾赛美股 IPO 带来短期催化,长期行业加速实现从 1-n,西部证券 [ 11 ] 激光雷达观察报告之禾赛科技篇:聚焦芯片化技术架构,海通国际 [ 12 ] 激光雷达系列之二:交付潮来临,国内产业链方兴未艾,中信建投证券 [ 13 ] 激光雷达:汽车智能化加速渗透,激光雷达赛道有望迎来放量期,华创证券 |

收藏

收藏 打印

打印