|

在大族激光创立之初,中科院院士王之江是公司副董事长兼总工程师,光学泰斗王大珩是技术顾问。显而易见,大族激光起步阶段即具备不错的技术基础。 然而,大族激光的竞争优势并未体现在技术维度,而更多在于系统集成能力、高性价比以及本土化的优质服务。 举例来说,在 2013 年,大族激光看准了 CNC 设备的需求和前景,于是和西门子合作研制了新世代 CNC 高速钻铣攻牙中心机,但是最关键部件数控系统采用的是西门子技术,换句话说,大族激光更多是作为集成商的角色。 再比如,在大功率激光设备市场,大族激光却没有复制其在中小功率激光设备市场的成功路径。究其根本,还是大功率激光设备的技术壁垒更高。 事实上,大族激光在研发上面的资金投入并不少,虽然其已经可以自产低功率激光器,但是高端的核心零部件还是无法自供。比如高功率光纤激光器,目前还是需要依赖国外厂商 IPG。

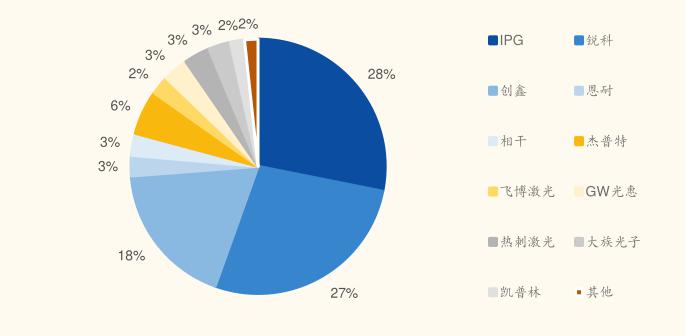

图 3:2021 年国内光纤激光器领域竞争格局,资料来源:国金证券 截止目前,大族激光的激光设备型号多达上百种,成为国内激光设备领域产品最齐全的公司之一。而且相比竞争对手,大族在销售和服务网络都具有明显的竞争优势,其在全国设立办事处和联络点,保证了较高服务水平。从某种层面讲,大族激光用市场手段弥补了技术的不足。 如果从上述角度出发,倒也可以理解为什么很多投资者诟病大族激光是家组装厂。

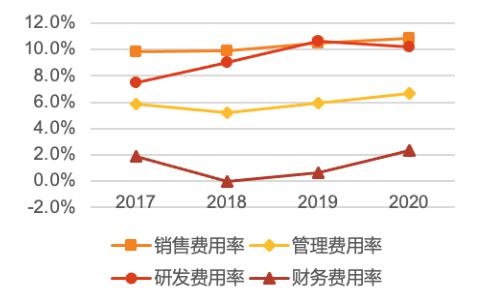

图 4:大族激光销售费用率居高不下,资料来源:大族激光年报,天风证券 相比之下,先导智能更像是典型的技术驱动型公司。自 2008 年进军锂电设备领域以来,先导智能将电容器设备制造的优势技术拓展到锂电池领域,自主开发卷绕机、焊接卷绕一体机、极片分切机、涂布机、叠片机等核心设备。 目前在锂电设备行业,先导智能是业内少有的具备完整自主知识产权的锂电池整线方案服务商,可以快速进行定制化电池产品工艺设计和验证,打通锂电池整线工艺环节。 值得一提的是,先导智能开发数字化研发云平台,贯穿客户需求到产品交付全流程业务环节,通过搭建标准化研发平台,推行模块化设计(CBB 模块),提高产品竞争力。 从技术维度去审视大族与先导。相比大族激光的创始人非专业出身,更多是去制造满足市场要求的产品,先导智能保持了创始人良好的技术基因,以技术创新为根本,实现了技术承接。

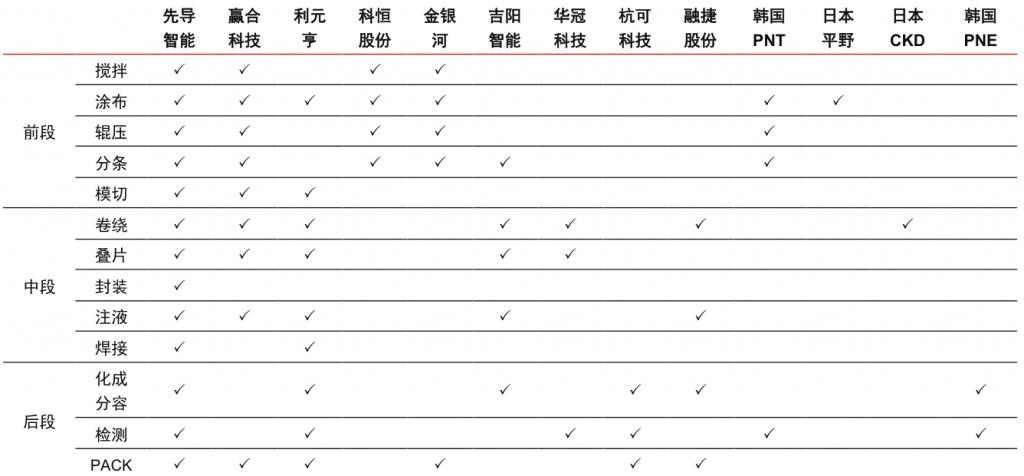

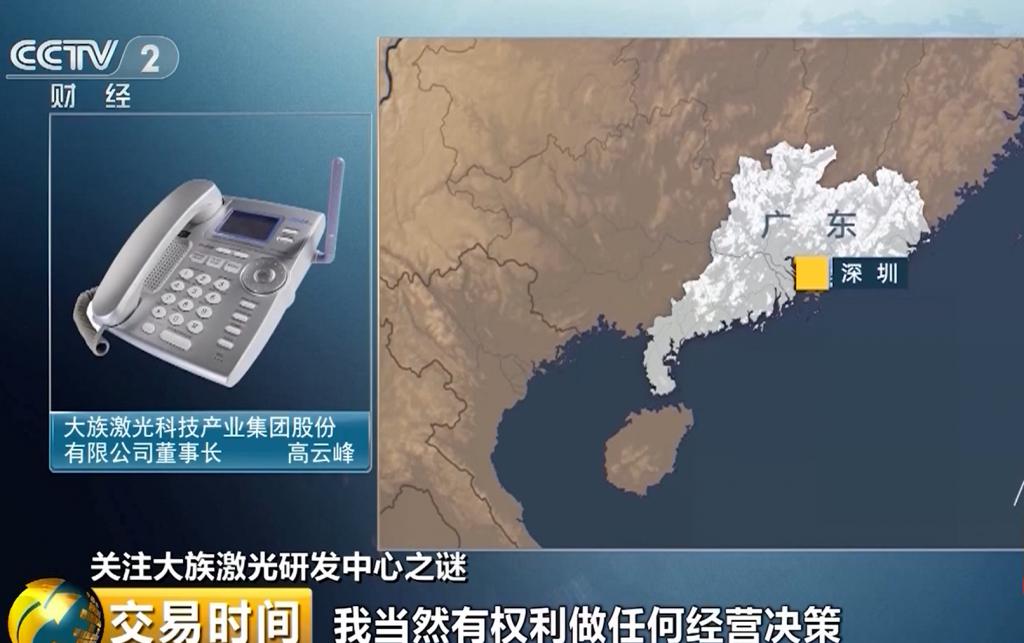

图 5:国内外主要锂电设备企业产品布局情况,资料来源:各公司官网,中信证券 2、成为行业明星后的不同态度 2017 年,毫无疑问是大族激光的高光时刻。前期业绩的持续上扬,一度被机构捧为大白马,其股价从当年年初的 21 元一度上涨至 60 元左右,涨幅接近 200%。 此外,大族激光对外一直强调自己是亚洲第一,世界前三的激光设备制造公司。内外催化之下,公司掌舵者逐渐膨胀。 在 2019 年 8 月 1 号的央视节目《交易时间》,面对记者的质疑,大族激光董事长高云峰直接怒怂," 你是什么角色?你有什么资格来质问我?我们自己的资金,我当然有权利做出任何经营决策,你管我那么多? 面对这猝不及防的灵魂三问,连央视记者也不知道如何应对,场面十分尴尬。 实际上,记者的质疑不是空穴来风。事件源于 2011 年,大族激光在瑞士设立欧洲研发运行中心,投资额 5000 万元。但根据历年披露的项目预算和进度,让投资者实在摸不着头脑——工程进度缓慢,预算屡屡增加,2018 年报披露的项目预算已增至 10.5 亿元。 那么这是什么样的尖端工程?从 2012 年开始,重金砸下 6.7 亿元,历时 8 年才完成项目的 64%。投资者不质疑才怪,甚至有网友调侃称高董事长是要在欧洲建皇宫。 迫于舆论压力,节目播出当晚,A 股 " 最牛 " 董事长高云峰公开发函道歉。但从后续的事情看来,其还是延续一贯的风格。 除了公司越来越不赚钱,大族激光高管还屡屡减持。令人咋舌的是,根据 2023 年 1 月 7 日大族激光发布的《关于股东股份解除质押及质押的公告》,实控人高云峰质押股份数量 9351 万股,占其所持股份比例高达 97.1%。 如此高比例的股权质押,在上市公司中十分罕见,甚至超过当年康美药业控股股东马兴田。于是有投资者发问," 高董缺钱到这种地步了吗?"

图 6:欧洲研发中心之谜,资料来源:央视财经 |

收藏

收藏 打印

打印