|

另外和大族激光明显不同的是,先导智能没有一开始就涉足海外市场,而是在做好国内市场的基础之上通过不断加大国际市场开发和探索国际合作,逐步加快公司的国际化进程。其实这也是国内很多出海企业的成功路径,比如海尔、美的等家电巨头。 2019 年,先导智能与 Northvolt 签订了锂电池生产设备协议,顺利打开了欧洲市场。2021 年 1 月,先导智能与宝马签订协议,将为后者量身定制 PACK 智能产线整体解决方案。 随着海外业务的不断突破,先导智能已经在美国、荷兰、日本、法国、瑞典、印度等地设立了十余家分子公司,推动客户合作的研发国际化、制造全球化和服务本土化。 最终,当幸福再次来毃门,高云峰只能在门口默默看着隔壁老王成为机构的座上宾。

图 9:先导智能海外布局,资料来源:公司官网 03 从此,各奔前程 尽管起点十分相似,但是大族激光和先导智能在战略规划等方面采取不同的做法,导致现在截然不同的行业处境。 1、第二增长曲线的节奏 在外界看来,先导智能总能把握第二增长曲线的节奏,连续踩中锂电池和光伏两大风口。实际上,这正是公司长期坚持的战略使然,让其把握住锂电设备的扩产与进口替代机遇。 话说回来,大族激光也在不断寻找所谓的第二增长曲线,甚至比先导智能更早布局光伏、锂电等领域,但结果却大相径庭。以大族和先导都涉足的光伏行业为例,2021 年全年,大族激光的光伏设备收入 1.3 亿元,而同期先导智能的收入为 6 亿。 实际上,不是所有的新业务都叫第二增长曲线。就像大族激光多次探索新业务而不得其法,结果是踩了无数坑。

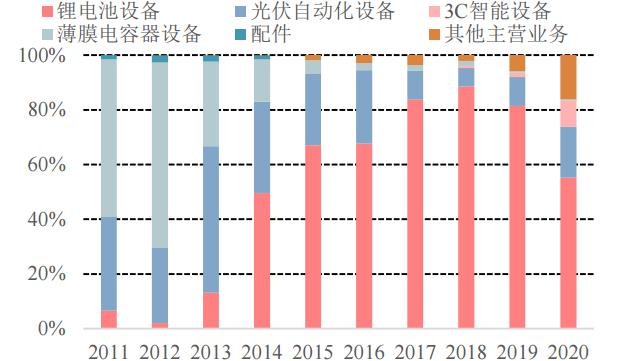

图 10:先导智能主业由电容器设备到光伏、锂电设备,资料来源:Wind,中信建投 2、前途大不相同 其实在初期,先导智能远不如大族激光优秀。2011 年,先导智能的营业收入不过 1.4 亿元,跟 2004 年就早早上市的大族激光比起来,只能算是个小跟班。 到了 2019 年,大族激光的业绩开始暴雷,公司上半年营收 47.3 亿元,同比下降 7.3%;净利润 3.9 亿元,同比大幅下滑 62.7%。 可惜多元化战略并没有让大族激光的业绩停止下滑,根据 2022 年三季报,大族激光营业收入 36.3 亿元,扣非净利润 2.1 亿元,分别较上年同期下降 18.4% 和 57.6%。 毫无疑问,当年的大白马已经跌倒,大族激光的市值不断下滑,已从高点的 600 亿元腰斩至最新收盘的 310 亿元。 相比之下,先导智能的营收和利润继续保持稳定增长的态势,其市值大幅超越大族激光,已是后者的两倍之多。再往后,他们之前的差距可能更加割裂,打开第二增长曲线的企业得以实现强者恒强,从去年上市的两家子公司的情形可见一斑。

图 11:先导智能和大族激光股价走势图,资料来源:东方财富 对于上世纪末创办的很多企业,其第一曲线已到成熟期阶段,开拓第二增长曲线成为重要议题,甚至关乎未来的生死。但是越来越多的企业家却崇尚所谓多元化战略,试图从中挑选第二增长曲线,尤其是创二代新掌舵的企业。 在日益激烈的商业环境中,企业不要盲目启动新业务,打乱自己的节奏。一旦陷入第二增长曲线的魔咒,业务线做得太多,每个规模都不大,白白把宝贵资源分散,最后也没有给企业带来实质性改变,这样的企业最终是逐渐缺乏竞争力的。 企业从第一曲线上升到第二曲线,不是单纯业务板块的上升,而是技术、资金、产品、市场、品牌等综合能力的增长,否则苦心经营的第二增长曲线是一个伪概念。更关键的,从一到二,考验的是企业掌舵者的战略定力和企业家精神。 如何解开第二增长曲线的封印,逃离魔咒?大族和先导的启示值得反复咀嚼。 |

收藏

收藏 打印

打印