|

再讲到先导智能的王燕清,在高云峰眼里," 隔壁老王 " 一直是个低调的人。2021 年,王燕清凭借超过 250 亿元的财富,与农夫山泉钟睒睒、拼多多黄峥等商业大佬一起,出现在了《2021 新财富 500 富人榜》名单中,不过其依然不改低调本性。 当然,王燕清也不是没有膨胀过。2020 年 4 月底,王燕清原计划出售公司下属的 3C 事业部、激光精密加工事业部和燃料电池事业部,结果招致不少股民的反对。 一个月后,认真听取各方意见的王燕清终止出售计划。 话说回来,上市公司依靠广大投资者真金白银所搭建的阶梯,获得更多的资源,站上了更高的位置,自然要对投资者负责,对社会负责。正如证监会主席易会满在国务院新闻发布会上所提出的 " 四个必须 " ——必须敬畏市场、敬畏法治、敬畏专业、敬畏风险。 3、战略规划不同 当大族从市场上掘到第一桶金,并且绑定了苹果这个大客户之后,其并没有依靠自己的优势在激光领域深耕技术,寻求技术突破,而是采取市场驱动路线。尤其是在 2004 年上市之后,大族激光更是开足马力开展多元化战略。 2002 年,大族激光成立大族数控科技有限公司,布局机械钻孔机业务。 2006 年,大族激光设立大族医疗设备有限公司;第二年又收购合肥科瑞达作为激光医疗设备的营销渠道。 2007 年,大族激光投资成立大族光电,开始拓展 LED 封装设备领域。 2007 年前后,大族激光相继收购营口冠华和三鑫印机两家传统胶印机企业,从事传统轻印机业务。 根据年报资料,截止 2008 年年底,大族激光已经拥有二十九家控股子公司。那么大族激光的多元化之路就结束了吗?答案是否定的,大族激光的多元化战略简直玩上瘾了。 2008 年,大族数控通过控股深圳麦逊进军 PCB 检测设备领域。 2011 年,大族印刷事业部收购了日本筱原株式会社的产品技术、专利、装备和全部库存,意图进军高端大幅面印刷机领域。 2013 年,为了开拓激光量测业务,大族激光以 624 万美元收购以色列激光测量公司 Nextec Technologies 80% 的股权,寄期提升公司量测设备在汽车、航空航天和消费电子等行业中的市场份额。 与此同时,大族激光没有忘记国内国际双循环战略,也在同步进军海外市场。 2007 年 3 月,大族激光(香港)科技股份有限公司在香港注册成立,其经营范围为海外激光相关产业的战略投资,激光产品的销售和进出口贸易。 2011 年 6 月,大族激光设立大族欧洲公司。后来就出现了前文提到的欧洲研发中心事件。 2012 年 10 月,大族激光进一步探索新的商业模式,干脆一步到位直接收购海外商业品牌和销售渠道——公司与美国 GSI 公司达成协议,收购其下属德国 Baublys Laser 公司和美国 ControlLaser 公司的激光打标系统业务。 从激光打标设备起家,不断收购和兼并,依次进入 PCB、印刷、激光医疗、LED 封装、光伏等行业,大族不是在收购就是在去收购的路上。

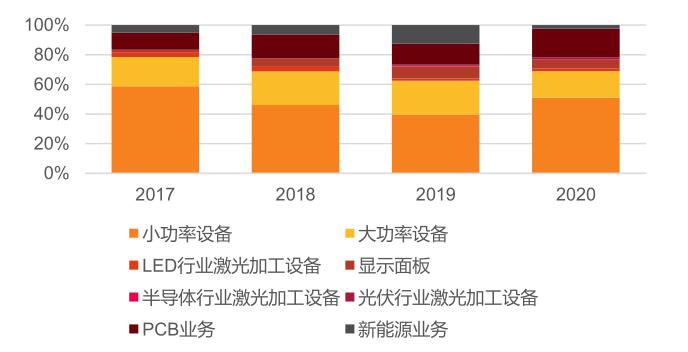

图 7:大族激光的多元化业务构成,资料来源:天风证券 然而,多面体大族激光并没有实现多点开花。如今培养这么多子公司,能叫得出名字的又有几家?最终给外界的印象就是啥都想做,但是干啥啥不精。 更令人费解的是,大族激光旗下还有金额不小的投资性房地产。于是招来股民痛骂," 一家高端装备制造公司不好好做研发,看上房地产了。"

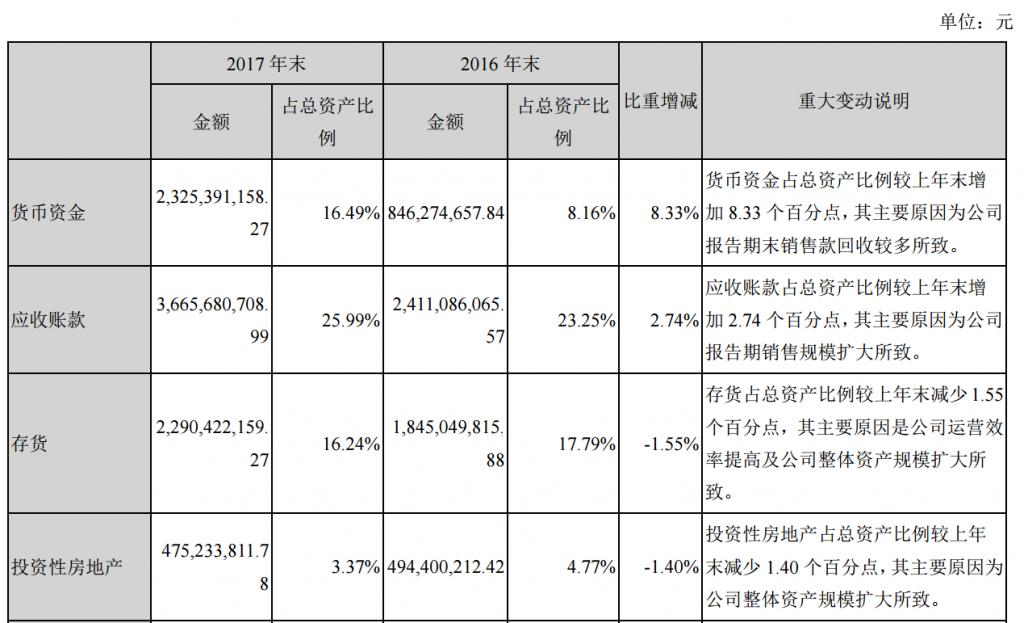

图 8:大族的投资性房地产情况,资料来源:大族激光 2017 年年报 再来看先导智能,从发展历程来看,公司始终专注于非标自动化设备,从薄膜电容器设备到光伏设备,再到锂电设备。浓缩成一句话就是,踏踏实实从事老本行,不想歪路。 先导智能采用技术驱动战略,坚持做大之前先做强,从而不断强化和确立公司在行业的领导地位。比如先导智能的核心设备卷绕机在线速、张力等关键技术指标上领先国内外同行,这是从电容器设备制造时期就积累下来的。 2017 年,当先导智能完成泰坦新动力并购后,已经基本完成锂电设备全产业链布局,具备整线交付能力。相似的打法,先导智能在光伏业务的产品线不断丰富,目前已具备 TOPCon 电池设备的整线交付能力,而不是东一棒子,西一榔头。 相比大族激光的摊煎饼模式,先导智能在锂电设备、光伏设备等业务范围做到了持续纵深发展。 |

收藏

收藏 打印

打印