|

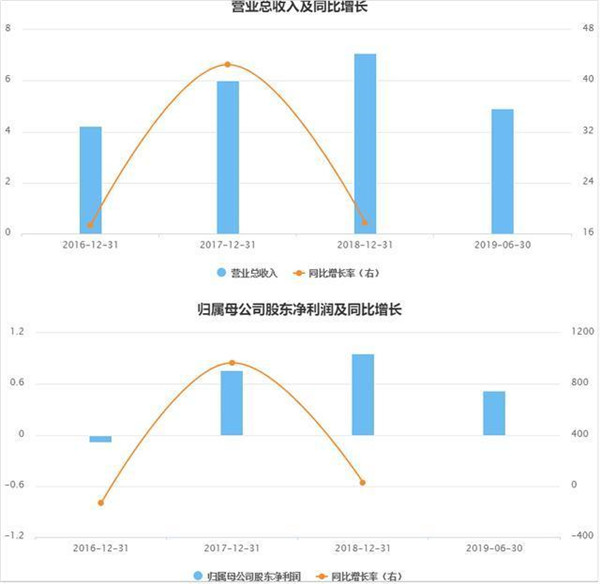

日前,科创板上市委2019年第46次审议会议结果公告,已同意深圳市创鑫激光股份有限公司(以下简称“创鑫激光”,股票代码A19035.SH)发行上市。  根据上交所官网显示,创鑫激光由海通证券保荐,预计融资金额达7.64亿元。此次公司公开发行股票数量预计不超过2459万股,发行完成后不低于公司总股本的25%。 不过,创鑫激光“硬伤”不断,至今仍存在毛利低于同行业平均水平、重要原材料依赖境外采购等种种问题。对此,发现网也第一时间就投资者关心的问题致函创鑫激光,遗憾的是,截至发稿,创鑫激光方面仍未作出合理解释。 2019三季度呈现业绩变脸 公开资料显示,创鑫激光成立于2004年,是国内首批成立的光纤激光器制造商之一,也是国内首批实现在光纤激光器、光学器件两类核心技术上拥有自主知识产权并进行垂直整合的国家高新技术企业之一,其所属行业为C35专用设备制造业。 据悉,创鑫激光专业从事光纤激光器的研发、生产和销售,主要包括脉冲光纤激光器、连续光纤激光器和直接半导体激光器等系列产品,并实现了泵源、合束器、光纤光栅、隔离器、激光输出头、剥模器、声光调制器、模式匹配器等光学器件自主生产。公司产品广泛应用于打标、雕刻、切割、钻孔、熔覆、焊接、表面处理、快速成形及增材制造等加工工艺。 根据招股书,2016-2019年上半年,创鑫激光分别实现营业收入4.22亿元、6.02亿元、7.08亿元和4.91亿元;同期,分别实现净利润-881.02万元、7630.92万元、9587.08万元和5245.23万元,业绩表现所呈现的波动性均较大。

创鑫激光营收净利表现(来源:招股书) 然而,就在2019年的第三季度,创鑫激光就出现了业绩变脸的情况。 据注册稿披露,创鑫激光在2019年第三季度的营业收入为2.04亿元,分别实现归母净利润和扣非净利润1035.41万元和739.51万元。与上年同期相比,营业收入增长了29.25%,但是净利润却出现了大幅下滑。其中,归母净利润和扣非净利润的下滑幅度分别达到-13.49%和-64.03%。 对于上述增收不增利的情况,创鑫激光解释称,主要原因是受市场竞争激烈程度加剧影响,光纤激光器价格同比下降幅度较大,而光纤激光器产品成本降幅相对较小,综合毛利率分别同比下降7.11个和6.24个百分点,同时销售费用和研发费用同比增幅也较大,超过同期收入增幅,使得期间费用率上升,净利润出现同比下降幅度较大的情况。 同时,创鑫激光还指出,由于公司的降成本方案在第三季度执行不到位,以及产能利用率有所下降导致单位制造费用上升,导致了第三季度综合毛利率和扣非净利润同比降幅有所扩大。 毛利低于行业平均水平,重要原材料依赖境外采购 其实,创鑫激光出现业绩变脸并不是无迹可循。 根据招股书,报告期内,创鑫激光的毛利率分别为24.22%、33.55%、36.15%和32.89%。 相比之下,同行业可比上市公司的平均值则分别为38.65%、40.07%、38.99%和36.65%。虽然创鑫激光的毛利率从整体趋势上来看有所上涨,但还是一直低于行业平均水平。

同行业可比上市公司毛利率 据悉,报告期内,创鑫激光的主营业务毛利分别为9766.49万元、19744.73万元、25169.26万元和15960.31万元,占营业毛利的比例均达95%以上。 并且,公司的主营业务毛利主要来源于脉冲光纤激光器和连续光纤激光器的销售业务,两者合计占主营业务毛利的比例在99%左右,是公司的主要利润来源。 若拆分主营业务来看,在脉冲光纤激光器方面,产品的单位销售价格和成本呈同比下降趋势。 其中,脉冲光纤激光器的单位销售价格在2017-2019年上半年的变动比例分别为-5.74%、-10.12%和-13.79%;单位销售成本变动比例分别为-23.16%、-14.78%和-11.43%。

脉冲光纤激光器产品均价和成本情况 在另一主营业务,即连续光纤激光器方面来看,产品的单位销售价格在下滑,而单位销售成本却反之在增加。 其中,连续光纤激光器的单位销售价格在2017-2019年上半年的变动比例分别为-9.57%、-1.81%和-0.79%;单位销售成本变动比例分别为-10.91%、-5.95%和4.70%。  从主营业务整体来看,一增一降始终没有抵得过综合毛利率的下降。 而创鑫激光对此解释称,脉冲光纤激光器产品毛利率的提升主要得益于单位产品成本的下降,单位直接材料和制造费用下降是成本构成中影响毛利率提升的主要因素。而2019年上半年连续光纤激光器单位成本有所提升,单位价格略有下降,导致毛利率较2018年有所下降。 此外,发现网注意到,创鑫激光的重要原材料还需向境外采购。 据悉,芯片、光纤、高功率光纤光栅、热沉等光学器件是创鑫激光生产激光器产品的重要原材料。 但是根据招股书得知,2016-2019年上半年,公司进口原材料(含向境外厂商或其在国内的代理商)的采购金额分别为1.58亿元、1.68亿元、2.46亿元和1.12亿元,占到同期采购总额的比例分别为48.67%、48.22%、46.86%和29.39%。 对此,创鑫激光做出的解释则是,受限于研发技术及生产工艺等原因,国内企业生产激光器用到的芯片、光纤、高功率光纤光栅、热沉等光学器件依赖进口的格局仍将维持一定时间。 这就说明,一旦国际宏观环境发生变化,公司成本和所需要承担的风险就会随之加大,将对公司的生产经营产生不利影响。 毛利低于同行业平均水平、重要原材料依赖境外采购的创鑫激光现已进入上市倒计时,然而其究竟能否经得起资本市场的考验,仍有待观察。 |

收藏

收藏 打印

打印