|

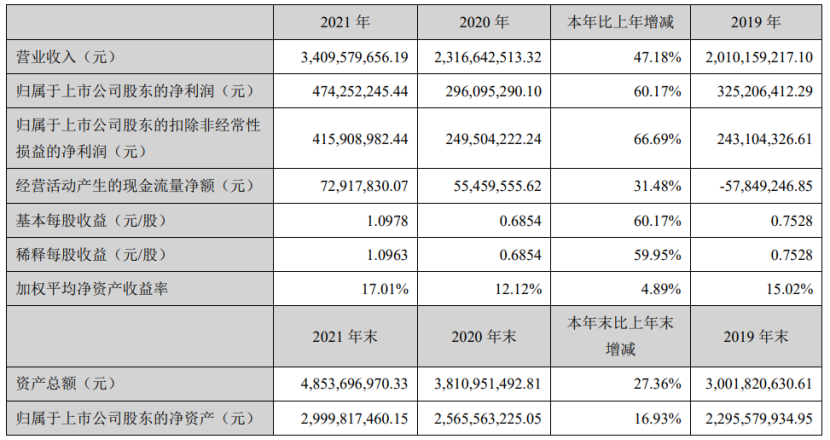

3月29日,锐科激光发布2021年度报告。报告显示,2021年锐科激光实现营业收入34.1亿元,同比增长47.18%;净利润4.74亿元,同比增长60.17%。2021年是锐科激光业绩更进一步,锐科品牌得到市场的高度认可并不断提升市场占有率的一年,公司2021年第三季度财报首次追平IPG在中国市场的份额。

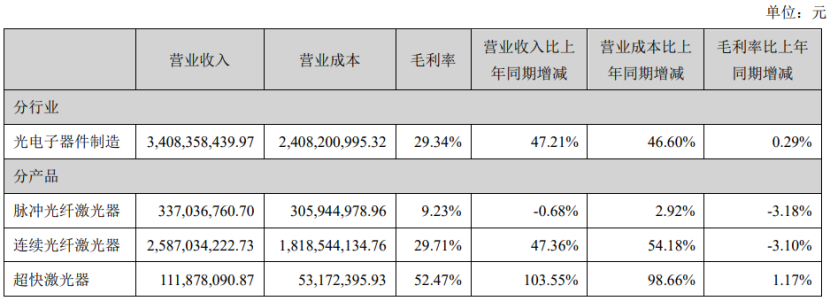

连续光纤激光器营收25.87亿元 超高功率均已正式销售

具体到产品类别来说,2021年,连续光纤激光器营业收入25.87亿元,同比增长47.36%,营业成本18.19亿元,同比增长54.18%;超快激光器营业收入1.12亿元,同比增长103.55%,营业成本0.53亿元,同比增长98.66%。此外,在国内市场,锐科激光营收33.59亿,同比增长47.84%。 2021年,锐科激光累计发布了23款新产品。公司30kW、40kW、100kW超高功率均已开始正式销售,全年万瓦以上激光器产品销售超过2380台,较2020年增长达到243%,6000W及以上高功率激光器销量超5900台,同比增长175%。

船舶制造焊接应用 图片来源:锐科激光 从应用方面来说,锐科激光在3C电子、新能源及汽车制造、船舶制造等领域逐渐打开局面,多家领域内龙头企业与锐科展开战略合作,在3D打印、光伏制造及超快激光器市场,锐科激光持续布局,品牌逐渐得到认可。公司产品在新能源动力电池、轨道交通、汽车及零配件、船舶制造等行业均展开销售或项目合作,清洗产品与众多行业龙头客户形成批量合作;脉冲产品在极耳切割、晶硅棒刻槽、光伏应用等高端行业均开始验证和小批量试用。 研发投入同比增64.86% 多项关键技术实现突破 2021年,锐科激光不仅业绩大涨,研发投入同样大增。公司在光纤激光器、半导体激光器、超快激光器、关键元器件等领域加大各项新技术、新材料、新产品、新应用的研发投入,研发投入2.88亿元,占营业收入的8.43%,同比增长64.86%。截止报告期末,公司及下属子公司拥有专利共计509项,其中,境外发明专利2项,境内专利中发明专利71项,实用新型专利336项,外观设计专利100项,同时公司及下属子公司拥有软件著作权88项,公司及下属子公司共拥有45项注册商标权。 围绕产业前沿领域和关键核心技术重大问题,坚持需求导向、客户导向和行业技术前瞻引领,强化重点技术领域部署,加大光纤激光器技术国家地方工程研究中心的投入,多项关键技术实现突破。

在产品方面,100kW光纤激光器、4-8kW单模块、500-1000W脉冲激光器、70-300W绿光等多产品研制成功;调Q光斑激光器在新能源领域的焊接工艺技术研究得到充分验证并实现推广;超快激光器突破100W飞秒关键技术;1.5微米光纤放大器和第二代双包层大模场掺镱光纤产品,实现了更高功率的单腔单模激光输出,解决了终端市场的迫切需求;同时,通过校企联合创新型研发机制,与南华大学联合研制的国内首台100kW超高功率工业光纤激光器及配套设备顺利完成启用。垂直整合优化管理 构建1+4”国内产业格局 2021年锐科激光通过收购睿芯光纤进一步实现了垂直整合,并通过进一步优化子公司管理模式,准确解决各子公司发展中的难点,提升运行效率。同时,各子公司借助锐科激光平台优势,充分发挥资源整合能力,全面提升研发、生产、销售、管理水平,提高了整体盈利能力,收效显著。 1)据报告显示,2021年,上海国神光电超快激光器营收突破亿元大关,跻身我国超快激光器头部制造企业,较2020年增长76.67%。公司销售皮秒/飞秒激光器约600台,在国内公司中超快激光器出货量和市场占有率最高,客户群体拓展至100多家企业,行业拓展能力进一步增强,有效提升公司整体盈利水平。 2)睿芯光纤全年营业收入3.41亿元,同比增长达到114.25%;净利润为1.84亿元,同比增长158.15%。 作为华中地区激光器企业,锐科激光构建以武汉为中心,辐射武汉周边,向华东、华南、华北地区覆盖的“1+4”国内产业格局。公司武汉园区总部建设工作正在高效施工,预计在2022年内可投入使用;无锡子公司二期项目已在2021年内完成并投入使用,进一步提升公司产能;同时,公司分别在武汉、黄石两地拟投资30和50亿元在建设项目基地,为公司发展提供支持,随着多项能力建设项目的布局与落地,公司国内“1+4”战略版图再度升级。通过这些举措,锐科激光进一步巩固了公司在国内激光器市场的龙头地位。未来公司将依托产业布局优势,深化与高端制造企业及地方政府战略合作,联合激光产业链企业协同发展,开创激光产业集群化发展新局面。 |

收藏

收藏 打印

打印