|

增速放缓,主营业务板块表现仍然强劲

01/动力电池行业专用设备

02/PCB行业专用设备业务

03/消费电子行业专用设备业务

04/半导体及泛半导体行业晶圆加工设备业务

05/光伏行业专用设备实现营业收入

06/高功率激光加工设备业务

07/核心器件方面

核心竞争力及业绩驱动因素

01/产业政策支持优势

02/综合技术优势

03/销售和服务网络优势

04/客户资源优势

05/品牌效应优势

|

时间:2022-08-22 09:03来源:激光制造网作者:wuping 点击:次

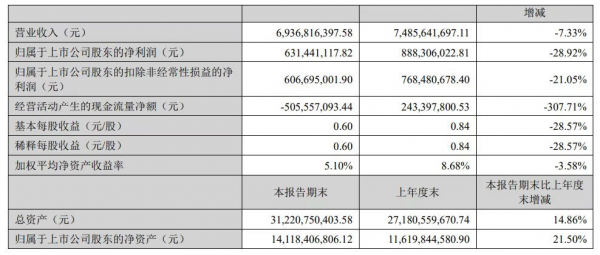

时间:2022-08-22 09:03来源:激光制造网作者:wuping 点击:次摘要:8月18日晚间,大族激光发布2022年半年报。报告显示,大族激光2022年上半年实现营业收入69.37亿元,同比下降7.33%;归属于上市公司股东的净利润为6.31亿元,同比下降28.92%。 在董事会经营评述中,管理层认为业绩下滑主要系下游客户受疫情影响,物流不畅、部分生产经营活动受阻,相关设备投资趋于谨慎;其次是公司在光伏、动力电池、核心器件等方向的研发投入增加,大族全

关键字:大族,激光,半年,考,降字,当头,何以,解忧,8月,

|

增速放缓,主营业务板块表现仍然强劲

01/动力电池行业专用设备

02/PCB行业专用设备业务

03/消费电子行业专用设备业务

04/半导体及泛半导体行业晶圆加工设备业务

05/光伏行业专用设备实现营业收入

06/高功率激光加工设备业务

07/核心器件方面

核心竞争力及业绩驱动因素

01/产业政策支持优势

02/综合技术优势

03/销售和服务网络优势

04/客户资源优势

05/品牌效应优势

|

【媒体须知】凡注明"来源:激光门户网portalaser.com.cn"的作品,包括但不限于本网刊载的所有与激光门户网栏目内容相关的文字、图片、图表、视频等网上内容,版权属于激光门户网和/或相关权利人所有,任何媒体、网站或个人未经激光门户网书面授权不得转载、摘编或利用其它方式使用上述作品;已经书面授权的,应在授权范围内使用,并注明"来源:激光门户网"。违反上述声明者,本网将追究其相关法律责任。

【免责申明】本文仅代表作者个人观点,与激光网激光门户网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。本网转载稿件或作者投稿可能会经编辑修改或者补充, 如有异议可投诉至:Email:portallaser@qq.com

收藏

收藏 打印

打印