|

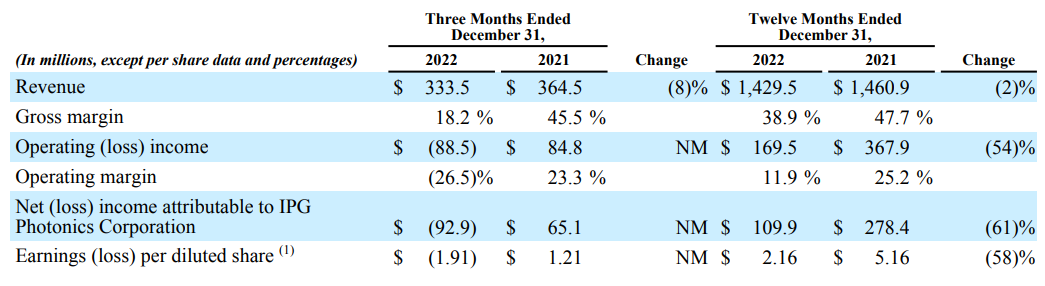

2月14日,美国知名光纤激光器巨头IPG Photonics发布了2022年第四季度的最新财报。 财报显示,第四季度IPG实现营收3.34亿美元,同比下降8%。由于美元走强,收入增长减少了约7%。净亏损0.93亿美元;毛利率为18.2%。净销售额从上年同期的3.645亿美元降至3.335亿美元。

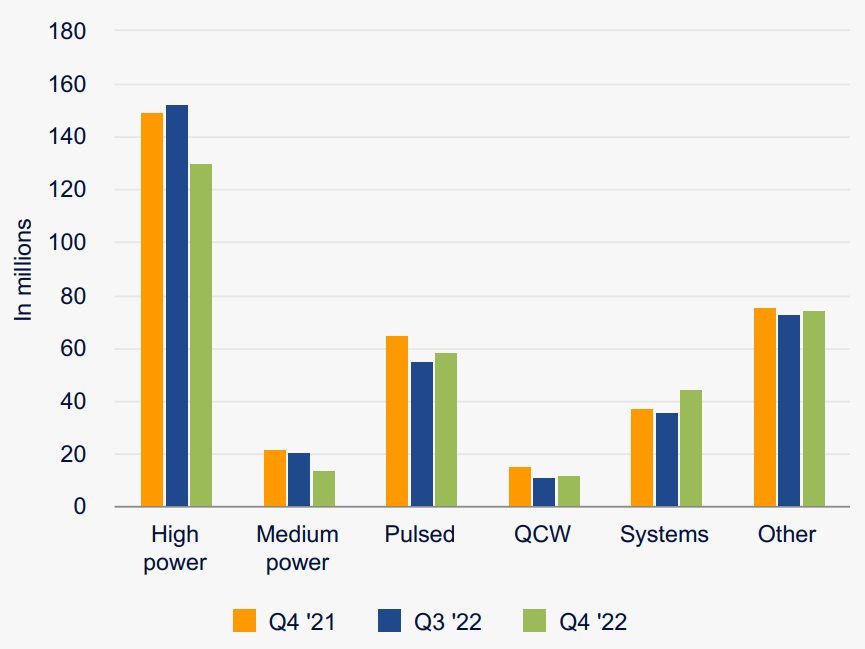

最新的这一季度,IPG积压订单达到创纪录的8.11亿美元,其中包括5.01亿美元的确定发货日期的订单和3.1亿美元的框架协议。由于框架协议增加了28%,发货日期确定的订单增加了3%,总积压量增加了11%。第四季度的订单与账单之比略低于1。 而在截至12月31日的前四个季度,IPG实现营收14.30亿美元,同比下降2%;净利润1.10亿美元,同比下降61%。 高层评论 IPG Photonics首席执行官Eugene Scherbakov博士表示:“我们的战略是使收入多样化,并利用宏观趋势,如电动汽车等推动今年的收入收入,本季度电动汽车和医疗应用推动我们产品的需求创下了新纪录。我们达到了一个重要的里程碑,因为焊接应用的收入超过了大功率切割,这得益于激光在电池制造、工业焊接和手持焊接应用中更大程度的渗透。” 与此同时,他分析称:“在这一年里,即便受到持续的新冠疫情、地缘政治冲突、通货膨胀和强势美元等多方面的影响,我们仍然成功地克服了供应链挑战,满足了客户的交付要求,并大大减少了我们对俄罗斯业务的依赖,并为IPG未来的增长和成功打下了基础。鉴于制裁对我们在俄罗斯业务的影响,我们还启动了一项审查,这导致产生了各种费用,这些费用严重影响了我们第四季度报告的经营业绩。” 细分市场分析 按应用市场划分,本季度IPG在材料加工销售占总营收的89%,同比下降6%,其中焊接和太阳能电池应用的销售增长被中国和欧洲切割应用的收入下降所抵消。其他应用业务的销售额同比下降23%,医疗业务的增长被高级应用业务的收入下降和电信传输产品线的剥离所抵消。新兴增长产品的销售额占总营收的46%。 按产品种类划分,由于大功率切割应用需求下降,本季度IPG高功率连续波(CW)激光器的收入同比下降13%,部分被焊接业务的强劲增长所抵消。脉冲激光器的销售额同比下降9%,原因是切割和标记应用的需求下降,部分被太阳能电池制造的增长所抵消。

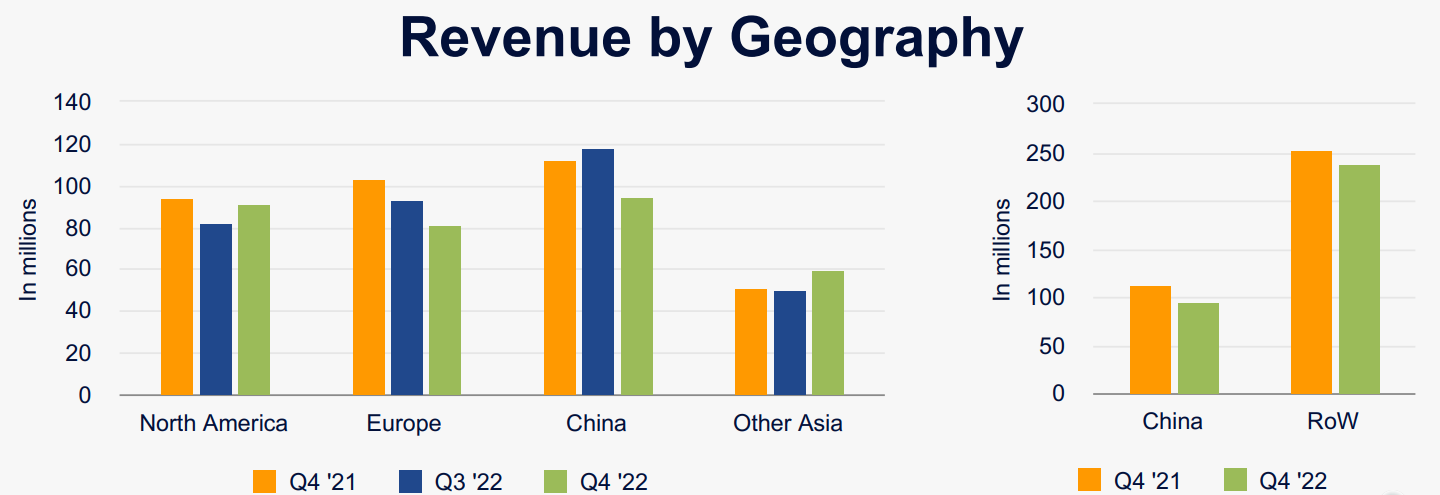

区域市场分析 从地区来看,北美销量同比下降3%,欧洲下降21%,中国下降15%。日本的销售额增长了2%。

俄罗斯库存相关费用和长期资产减值分别使营业收入减少7400万美元和7900万美元。主要与俄罗斯业务相关的重组费用减少了1000万美元的营业收入和0.16美元的每股收益。外汇交易收益和出售资产收益(主要与处置公司飞机有关)分别使营业收入增加700万美元和1000万美元。 业绩展望 IPG预计2023年第一季度收入为3.1亿至3.4亿美元,摊薄后每股收益在0.90美元至1.2美元之间。 Eugene Scherbakov博士表示:“去年,我们采取了果断行动,为IPG未来的成功打下基础,包括专注于新兴产品,处理非核心业务和资产,以及建设生产能力。面对预计将持续到2023年的宏观经济挑战,主要地区的电动交通和焊接应用的强劲预订量让我们有理由对未来业绩保持乐观。” |

收藏

收藏 打印

打印